Erfolgreiches Investieren basiert auf Strategie, Disziplin und Wissen. Emotionen und Impulskäufe sollten vermieden, Risiken langfristig betrachtet und klare Regeln befolgt werden. Diversifikation, Geduld und ein systematisches Vorgehen sind entscheidend, um stabile Renditen zu erzielen. Ein strukturiertes Investment schützt vor finanziellen Fehlentscheidungen und steigert langfristig das Vermögen. Zudem ermöglicht eine smarte Vermögensverteilung eine bessere Krisensicherheit und Inflation arbeitet für dich, nicht gegen dich. Der Zinseszins-Effekt sorgt für exponentielles Wachstum, wenn du früh beginnst und langfristig investierst.

Kontrolle & Eigenverantwortung

Klares, selbstbestimmtes Investieren ohne Emotionen und Abhängigkeiten.

Langfristiger Vermögensaufbau

Diversifiziert investieren, Zinseszins nutzen, Inflation absichern.

Rendite statt Stillstand

Höhere Renditen, kluge Anlagen, geringe Kosten.

Erfolgreich Vermögen aufbauen

Investieren ist nicht nur etwas für Banker oder Wirtschaftsexperten – jeder kann sich langfristig mit der richtigen Strategie ein Vermögen aufbauen und finanzielle Sicherheit erreichen. Viele Menschen verlassen sich auf klassische Sparmethoden, doch in Zeiten von Inflation und niedrigen Zinsen reichen Tagesgeldkonten oder Lebensversicherungen längst nicht mehr aus, um finanziell unabhängig zu werden.

Ein gut durchdachter Investitionsplan hilft dir dabei, dein Kapital optimal zu nutzen, dein Portfolio strategisch zu diversifizieren und nachhaltige Renditen zu erzielen. Dabei ist es entscheidend, sich nicht nur auf eine Anlageklasse zu verlassen, sondern verschiedene Investitionsmöglichkeiten wie Aktien, ETFs, Immobilien und Rohstoffe zu kombinieren.

Auf den folgenden Seiten stelle ich dir erprobte Anlagestrategien mit positivem Erwartungswert vor, die dir helfen können, eine Rendite von über 10% zu erreichen. Wichtig ist dabei, sich an klare Regeln zu halten, Risiken zu minimieren und den Zinseszins-Effekt langfristig für sich arbeiten zu lassen.

Im ersten Schritt geht es um die wichtigsten Regeln beim Investieren, die jeder Anleger kennen sollte.

Nun zu meinem Lieblingsthema: das Investieren. Es ist nicht einfach, 25 Jahre Erfahrung zum Thema Geld, Börse und Investition hier konzentriert rüberzubringen. Das ist auch gar nicht notwendig. Erst in den letzten fünf Jahren habe ich meinen Investitionsstil für mich definiert – und halte mich seitdem strikt an die Regeln.

Ich weiß, das klingt jetzt enttäuschend und wirft die Frage auf: „Was hast du denn in den anderen 20 Jahren gemacht?“

Die ehrliche Antwort ist: ausprobieren. So wie Thomas Edison fast 9.000 Versuche gebraucht hat, die Glühlampe zur Marktreife zu entwickeln, habe ich 20 Jahre – mit Pausen – damit verbracht, alle möglichen Handelssysteme, Trading-Strategien und Kapitalanlagen zu testen.

Die gute Nachricht ist: So viel Zeit ist nicht nötig, um erfolgreich Vermögen aufzubauen.

Nachfolgend beschreibe ich diverse Anlagestrategien, die auf einem positiven Erwartungswert basieren und langfristig dabei helfen können, Renditen von über 10% zu erzielen und finanzielle Unabhängigkeit zu erreichen.

Ein Handelssystem ist eine vorher festgelegte Strategie oder Methode, um Kauf- oder Verkaufsentscheidungen zu treffen. Es basiert auf klar definierten Regeln, die zuvor statistisch ermittelt wurden. Hier kommen diverse Analysemethoden zur Anwendung – wie Saisonalität, technische Analyse oder fundamentale Analyse.

Das Resultat sind dann sogenannte diskretionäre oder statische Handelssysteme. Letztere wollen wir uns zunutze machen, um eine Überrendite zum breiten Markt zu erreichen. Warum das wichtig ist, erkläre ich später.

Ein statisches Handelssystem beruht auf klaren mathematischen und zeitlichen Regeln. Keine Panik – du musst hier kein Mathematikstudium abgeschlossen haben, um es zu verstehen.

Der Vorteil einer regelbasierten Strategie ist, dass Emotionen ausgeschaltet werden, denn Emotionen sind meist ein schlechter Berater an der Börse. Es gibt keinen Raum für Interpretationen, sondern nur klare Anweisungen. Und das ist enorm wichtig, um meine Zielrendite zu erreichen.

Wer Renditen jenseits der 6 % erzielen will, kommt an der Börse nicht vorbei. Viele Menschen denken: „Die Anlage in Aktien und ETFs ist zu riskant.“

Ja, Aktienkurse schwanken stärker als Währungskurse. Doch wer glaubt, dass ein Tagesgeld- oder Festgeldkonto auf Sicht von 20 Jahren sicherer ist als ein gut durchdachtes Aktienportfolio, liegt falsch.

Das Geld, das auf deinem Bankkonto liegt, gehört nämlich nicht dir – es gehört der Bank. Trägst du also dein hart verdientes Geld zur Bank oder überweist es auf dein Konto, ist ab sofort die Bank der rechtliche Eigentümer. Versuch mal, einen fünfstelligen Betrag in bar abzuheben – das könnte schwieriger werden, als du denkst.

Du bist lediglich Gläubiger eines unbesicherten Kredits, den du der Bank gewährst. Gerät die Bank in Zahlungsschwierigkeiten, ist dein Geld gefährdet.

Ein Einlagensicherungsfonds bietet zwar eine gewisse Absicherung – aber darauf verlassen solltest du dich nicht. Genau deshalb solltest du keine großen Mengen Bargeld auf dem Konto halten, sondern in Sachwerte wie Aktien, ETFs, Immobilien oder Edelmetalle investieren.

Es gibt an der Börse nur ein echtes Risiko – und das ist Zeit.

Wer sein Kapital dem Kapitalmarkt über einen längeren Zeitraum (mindestens 10 Jahre) anvertraut, investiert nahezu ausfallsicher. Während die Inflation auf einem Tagesgeldkonto gegen dich arbeitet, kann sie beim Investieren in ETFs, Aktien und andere Anlageklassen sogar für dich arbeiten.

Die Wahrscheinlichkeit eines Kapitalverlustes sinkt mit der Anlagedauer drastisch. Wer sein Geld langfristig investiert, ist mit einem breit diversifizierten Portfolio aus ETFs, Immobilien und Rohstoffen auf der sicheren Seite.

Sicher fragst du dich jetzt: „Aber ich soll doch Geld auf ein Tagesgeldkonto für den Notgroschen oder eine Reparaturrücklage einzahlen?“

Ja, das ist richtig – aber nur in begrenztem Umfang, um liquide zu bleiben.

Der Rest deines Geldes sollte in sogenanntes Sondervermögen umgewandelt werden. Dazu zählen unter anderem:

Aktien und ETFs als langfristige Geldanlage

Immobilien als Kapitalanlage für sichere Mieteinnahmen

Gold und Edelmetalle als Inflationsschutz

Rohstoffe und alternative Investments

Besser ist es, sich Kapital von einer Bank zu leihen, um damit das Eigenkapital zu hebeln – allerdings nur in begrenztem Umfang und mit einer klugen Strategie.

Beispiel:

Aktien oder ETFs als Hebelinvestment eignen sich nur bedingt.

Ein Investitionskredit sollte durch einen wertstabilen Sachwert besichert sein – wie eine Immobilie, eine Firma oder physische Edelmetalle.

Dafür braucht es jedoch Fachwissen und eine durchdachte Strategie, um keine „Deppensteuer“ zu bezahlen.

Nachfolgend habe ich meine wichtigsten Investmentregeln beschrieben.

Wenn du dich daran hältst, kann beim Vermögensaufbau nicht viel schiefgehen. Trotzdem ist es sehr wichtig, das Investieren zu erlernen und sich mit dem Thema genauer zu beschäftigen.

Das ist kein Hexenwerk – aber ein Mindestmaß an Finanzwissen ist notwendig.

Dass du auf dieser Seite gelandet bist, ist der erste Schritt in die richtige Richtung.

1.) Kümmere dich selbst um deine Investments!

Diese Regel kann ich nicht oft genug betonen: Die Verantwortung wird nicht an Dritte abgegeben – auch nicht an eine Bank oder Vermögensverwalter. Das kostet nur unnötig Geld. Jeder handelt selbstbestimmt.

Die Ausrede „Da kümmert sich mein Mann/meine Frau drum“ kann irgendwann teuer werden. Wer schon einmal eine Scheidung mitgemacht hat, weiß was ich meine.

2.) Langfristig denken!

Der Zinseszins ist keine kurzfristige Sache. Es dauert viele Jahre, bis aus einem kleinen Vermögen ein großes wird. Am Anfang ist dieser kaum spürbar, aber dann sind die Zuwachsraten exponentiell. Deshalb ist es auch so wichtig, die ersten 100.000 EUR so schnell wie möglich zu erreichen. Danach legt das Depot den Turbo ein.

Investiere nur Geld, auf das du langfristig verzichten kannst. Fakt ist: 80% aller Kurzfristanleger verlieren Geld – das ist die bittere Wahrheit. Deshalb ist es wichtig, der Börse so lange wie möglich dein Geld zur Verfügung zu stellen.

Beispiel:

Um von 10.000 EUR auf 100.000 EUR zu kommen, dauert es bei einer Rendite von 10% ganze 24 Jahre.

Um von 100.000 EUR auf 200.000 EUR zu kommen, braucht es bei gleicher Rendite nur noch 7 Jahre.

3.) Nicht ungeduldig werden!

„Wie wird man schnell reich?“ Keine Ahnung! Aber ich weiß, wie man schnell arm wird – indem man versucht, schnell reich zu werden. Diesen Satz hat Warren Buffett einmal gesagt und er muss es ja wissen. Wer glaubt, mit spekulativen Investments oder Trading in kurzer Zeit finanzielle Freiheit zu erlangen, wird in den meisten Fällen scheitern. Langfristige Investitionen in Aktien, ETFs oder Immobilien sind die einzig nachhaltige Lösung.

4.) Hin und her macht Taschen leer!

Dem kann ich nur zustimmen. Ich habe viel kostbare Zeit verloren, weil ich viele Investmentmethoden ausprobiert habe, an die ich mich nicht konsequent gehalten habe – oder nicht halten wollte.

Ich könnte mein Investitionsziel schon längst erreicht haben, wenn ich mich früher auf einen Anlagestil festgelegt hätte.

Wenn du zu oft hin und her springst, verlierst du permanent Geld und Zeit – und genau die beiden Faktoren sind für den Zinseszins enorm wichtig.

5.) Nicht alles Geld bei einem Broker anlegen!

Nicht alle Eier in einen Korb legen. Das gilt auch bei der Aufteilung der Gelder. Am besten suchst du dir einen international breit aufgestellten Broker und einen europäischen Broker mit niedrigen Ordergebühren. Noch wichtiger als die Gebühren ist mir persönlich der Support. Was nützen mir niedrige Gebühren, wenn ich im Ernstfall keinen erreiche! Die Broker, mit denen ich gute Erfahrungen gemacht habe, sind im internationalen Bereich Estably und im europäischen Bereich Broker wie Zero, Trade Republik und Onvista.

Auch solltest du nicht bei der Bank deine Tagesgeldkonten haben, bei der du deine Hypothekenfinanzierungen hast. Im schlimmsten Fall friert die Bank die Guthaben ein, wenn es zu Zahlungsschwierigkeiten kommt.

6.) Lege dein Geld nur nach einem vorher klar definierten Regelwerk an!

Auch das ist eine extrem wichtige Regel. Egal wie banal (ein solches werden wir gleich kennenlernen), oder etwas weiter strukturiert dein Handelssystem ist, du musst dich eisern, nahezu sklavisch an diese Regeln halten. Auch wenn es hin und wieder Verluste im Depot gibt, hälst du unbeirrt an deiner Strategie fest. Da die Börse keine Einbahnstraße ist, wird es zwangsläufig dazu kommen. Deswegen ist es auch so wichtig, dass Emotionen keine Rolle spielen. Gerate nie in finanzielle Schieflage. Das führt zwangsläufig zu Fehlentscheidungen. Ich weiß, wovon ich rede 😉 Deshalb standhaft im Leid und Demut im Gewinn!

7.) Diversifiziere dein Investment!

Streuen hilft vor Ausrutschen 😉

So wie die Wahl des richtigen Brokers, solltest du auch dein Geld über verschiedene Anlageklassen verteilen – wie Immobilien, Anleihen, Aktien, Rohstoffe, Währungen und Optionen.

Mal abgesehen von Immobilien, sollten diese Anlagen schnell liquidierbar sein, um auf Marktschwankungen reagieren zu können. Außer Anleihen bediene ich jede Anlageklasse. Wir werden später noch sehen, wie die Vermögensklassen aufgeteilt werden.

8.) Verstehe, worin du investierst!

Investiere nur in Produkte, die du verstehst. Halte dich fern von strukturierten oder stark gehebelten Produkten wie Optionsscheinen oder Zertifikaten. Hier gewinnt meistens nur einer: die Bank.

Nur in Ausnahmefällen solltest du dich solcher Produkte bedienen – und auch nur dann, wenn du genau weißt, wie diese Produkte konzipiert sind und wie die Kostenstruktur aussieht.

9.) Stelle mindestens einmal im Jahr deine Handelssysteme auf den Prüfstand!

Führe gegebenenfalls ein Rebalancing durch, um zu überprüfen, ob du noch auf Kurs bist. Erstelle eine Übersicht, in der alle Investments aufgelistet sind. So kannst du besser überblicken, ob es von Zeit zu Zeit zu Fehlallokationen kommt.

10.) Jeder sollte seine Risikobereitschaft kennen!

Es nützt nichts, eine Anlagestrategie zu wählen, bei der du 20% Rendite einfährst, aber einen Drawdown von 40% ertragen musst. Das halten nur die wenigsten Anleger emotional aus – Anfänger noch weniger.

Dann lieber „nur“ 10 oder 12% Rendite, dafür aber stetig – ohne Angstverkäufe, die meist am Tiefpunkt getätigt werden.

11.) Bevor du mit dem Investieren beginnst, sollten Schulden abgebaut und ein Notgroschen aufgebaut werden!

Was bringen mir 100 EUR Sparbetrag bei einer Rendite von 8 %, wenn ich 12% oder mehr an Dispozinsen bezahlen muss?

Erst werden die Schulden getilgt, dann der Notgroschen aufgebaut – und dann wird investiert.

Was viele vergessen: Wenn ich am Aktienmarkt, sagen wir, 8% Rendite erhalte, bekomme ich diese auf einen relativ kleinen Betrag.

5% Sollzinsen oder gar mehr zahle ich hingegen oft auf einen relativ großen Betrag, der meine Sparrate locker überkompensiert.

Beispiel:

8% auf 1.000 EUR Anlagebetrag = 80 EUR nominal

3% Sollzinsen auf einen Konsumentenkredit von 10.000 EUR (z. B. für Küche oder Auto) = 300 EUR im Jahr

Fazit:

Erfolgreiches Investieren ist eine Kombination aus Strategie, Disziplin und Wissen. Diversifikation, Geduld und das Bewusstsein über die eigene Risikobereitschaft sind entscheidend, um langfristig stabile Renditen zu erwirtschaften.

Emotionen und die daraus resultierenden Impulskäufe oder -verkäufe sollten vermieden werden. Rebalancing und das Minimieren von Gebühren tragen zur Optimierung des Portfolios bei.

Der Schlüssel liegt in der Stetigkeit des Investierens, um von der Macht des Zinseszinses zu profitieren.

Viele YouTuber, Finanzseiten und auch Banken propagieren die Investition in den MSCI World mit Hilfe von ETFs oder sogenannten Robo-Advisor. Letztere halten oft nicht, was sie versprechen. Eine Rendite von 4–6%, je nach Risikoneigung, ist einfach zu wenig. Auch die Investition in den breit gestreuten MSCI World lässt nur eine durchschnittliche 20-Jahres-Rendite von 6–7% zu. Das ist immer noch besser als Anleihen und Tagesgeld, aber für unsere Zwecke einfach zu wenig.

Was viele nicht bedenken, sind die Steuern und die Inflation.

Wenn ich von 7% Rendite 25% Abgeltungsteuer abziehe und 3% Inflation (was als moderat angesehen werden kann) berücksichtige, bleiben nur noch 2,25% Realrendite übrig. Das reicht nicht aus, um in Zukunft ein vernünftiges Vermögen aufzubauen.

10–12% sollten es mindestens sein – besser 15%.

Wo bekommst du seriös 15% Rendite?

Auf jeden Fall nicht, wenn du stoisch in einen ETF investierst nach dem Motto Buy and Hold, der einfach nur den MSCI World oder DAX abbildet.

Gibt es denn Investments, bei denen du eine Garantie für diese Überrenditen bekommst?

Natürlich nicht. Garantien gibt es auf Kaffeemaschinen oder Autos – aber niemals auf renditestarke Investments.

Es gibt lediglich eine statistische Wahrscheinlichkeit für diese Überrenditen. Aber das reicht uns.

Garantieprodukte gibt es zwar auch – aber deren Renditen sind unterirdisch, so wie bei Lebensversicherungen. Jeder, der halbwegs bei Verstand ist, macht einen großen Bogen um Lebensversicherungen, die zum Kapitalaufbau gedacht sind. Nicht umsonst gelten kapitalbildende LV seit den 80ern als legaler Betrug. Kapital wird aufgebaut – aber nicht auf deinem Konto.

Und warum haben dann so viele Leute Lebensversicherungen (immerhin 27% der Deutschen) als Altersvorsorge abgeschlossen? Ganz einfach:

Weil die meisten Menschen in diesem Land keine Ahnung von Geldanlage haben – was traurig ist.

Ganz passend dazu wurde mal gesagt:

„Es gibt tausend Möglichkeiten, Geld loszuwerden, aber nur zwei, es zu erwerben: Entweder wir arbeiten für Geld – oder das Geld arbeitet für uns.“

– Bernard Mannes Baruch

Kommen wir nun zu einigen Handelssystemen mit positivem Erwartungswert und Renditen jenseits der 10%-Marke.

Eine ganz banale, aber sehr effiziente Strategie ist das Dax Handelssystem. Du benötigst dazu nur einen Broker wie z.B. Trade Republik, einen Kalender und einen Dax ETF bzw. Dax short ETF. Was ist nun was? Ein Dax ETF bildet den gesamten Dax (40 Aktien) ab. Steigt der Dax um 1% dann steigt auch der Dax ETF um ca. 1%. Ein Dax short ETF setzt auf fallende Kurse. Fällt der Dax um 1% dann steigt der Short Dax ETF um 1% und umgekehrt. Von wem der ETF emittiert wird, ist im Grunde egal. Den passenden ETF findest du z.B. bei Just ETF.

Wann muss ich jetzt was machen?

Vorgehensweise:

Das war’s! Aufregender und komplizierter wird es nicht. Diese Strategie ist eine angepasste Variante der Börsenweisheit „Sell in May and go away and remember to come back in September“ Diese Weisheit basiert auf einer Anomalie des Aktienmarktes. Tendenziell ist es so, dass der Aktienmarkt durchschnittlich im Winter/Frühling besser läuft als im Sommer. Schon Dr. Jens Erhard hat gesagt: „Wer Aktien nur von Oktober bis Mai hält und danach in Tagesgeld geht, hat deutlich mehr Rendite, als wenn man das ganze Jahr über voll investiert ist.“ Aber warum ist das so? Ehrlich gesagt, ich weiß es nicht. Es ist mir auch egal. Hauptsache, dieser saisonale Effekt ist auf meiner Seite. Ich erarbeite mir also einen gewissen statistischen Vorteil, gegenüber allen anderen Marktteilnehmern, welche buy and hold praktizieren. Das heißt, ich bin 10 Monate investiert und 2 Monate setze ich auf fallende Kurse. Diese Saisonalität gibt es nicht erst seit gestern, sondern seit dem der Dow Jones erfunden wurde, nämlich seit über 100 Jahren. Es ist also sehr wahrscheinlich, dass dieser Effekt noch viele Jahre weiter läuft. In der folgenden Grafik siehst du die guten und schlechten Monate beim Dax.

Hier kannst du sehr gut sehen, dass der Dax in den letzten 30 Jahren ein klares saisonales Muster zeigt. In den Monaten August und September solltest du nicht investiert sein oder eine umgekehrte Position auf den Dax einnehmen.

Jetzt wirst du sicher denken: „Was machen schon 2 Monate aus, da kann ich ja gleich im Markt bleiben“ Eben nicht – durch diesen Kniff erarbeite ich mir eine Überrendite zum Gesamtmarkt.

Aber wie viel Rendite kommt nun wirklich dabei raus? Der Dax hat seit 1987 eine durchschnittliche Rendite von 9% erzielt. Das ist schon nicht schlecht, da die Dividenden aller Dax Aktien in den Index mit einberechnet werden.

Wenn du am 01.08.1990 1000 EUR in dieses System investiert hättest, würdest du heute ein Vermögen von knapp 190.000 EUR besitzen. Dieses entspricht einer jährlichen Rendite von 16,1% vor Steuern und Gebühren. Damit bist du besser als 95% aller Fondmanager auf diesem Planeten. Anbei eine Tabelle zu den einzelnen Positionen.

Wie du siehst, funktioniert das System nicht immer, sondern nur zu ca. 70%. In 30% der Fälle wurden Verluste eingefahren. Damit muss man leben. Wichtig ist aber, dass dieses einfache Handelssystem die großen Verluste zur Dotcomblase und andere Korrekturen nicht mitgemacht hat. Der maximale realisierte Verlust lag bei nur 17,5%. Das schont das Konto und die Nerven!

Dieses System eignet sich besonders für kleine Konten. Die Gebühren sind durch die wenigen Orders ebenfalls überschaubar. Du musst nur zweimal im Jahr aktiv werden. Das schafft jeder!

Auch eine sehr alte und sehr erfolgreiche Methode ist die 3-Speichen-Regel. Sie ist eine über 1.600 Jahre alte Regel zur Geldanlage. Früher galt folgende Aussage:

„Man soll sein Vermögen in drei Teile aufteilen: ein Drittel Land, ein Drittel Handelswaren und ein Drittel Geld zur Hand.“

Diese sehr einfache Regel hat sich über Jahrhunderte bewährt. Ziel ist es, in guten Zeiten das Geld zu vermehren und in schlechten Zeiten vor Verlusten zu schützen. Der Schwerpunkt liegt dabei auf Sachwerten – und das ist auch gut so, da Geldwerte im Laufe der Zeit an Wert verlieren. Bei Sachwerten hingegen arbeitet die Inflation für mich, nicht gegen mich.

Ich habe diese Strategie in die moderne Zeit übersetzt, neu interpretiert und die Vermögensklassen angepasst. Der Fokus liegt aber weiterhin auf den drei Hauptanlageklassen.

Du kannst die Strategie mit physischen Produkten umsetzen, zum Beispiel:

Immobilien als Direktinvestment

physisches Gold und Silber

Firmenbeteiligungen bzw. Aktien

sowie etwas Bargeld oder Fremdwährungen

Das erfordert allerdings ein gewisses Grundkapital, das du vielleicht noch nicht angesparst hast. Unter 30.000 EUR wird es schwierig, sinnvoll zu streuen.

Aber:

Du kannst dieses System auch mit ETFs abbilden – ideal für den kleineren Geldbeutel. Theoretisch geht das ab 0 EUR, zum Beispiel über einen ETF-Sparplan. Du könntest dir Anlageklasse für Anlageklasse vornehmen und schrittweise aufbauen.

Aufteilung der Vermögensklassen nach der modernen 3-Speichen-Regel:

30% Immobilien oder Immobilienfonds (keine Immo-Aktien)

30% Aktien bzw. Aktien-ETFs

davon: 50% Welt-ETFs, 25% Tech-Aktien, 25% Dividendenaktien

30% Edelmetalle (Gold/Silber im Verhältnis 80/20)

10% Kryptowährungen oder Krypto-ETFs/Baskets (80% Bitcoin/20% Altcoins)

Das Besondere: Rebalancing

So wie sich ein Rad mit seinen Speichen dreht, bewegen sich auch die Anlageklassen.

Mal stehen Immobilien gut da, mal Aktien oder Edelmetalle. Der Vermögenswert mit dem größten Zuwachs wird anteilig verkauft – zugunsten der unterbewerteten Anlageklassen.

So wird automatisch teuer verkauft und günstig nachgekauft.

Ich führe das Rebalancing immer am 01.01. des aktuellen Jahres durch.

Beispiel:

Ich starte zum Jahresanfang mit dem Verhältnis 30/30/30/10.

Am Jahresende steht das Depot bei 35/40/20/5.

Dann stelle ich wieder auf das Ausgangsverhältnis 30/30/30/10 zurück.

Und wie sieht es mit der Rendite aus?

Da ich selbst Immobilien halte, kann ich deren Wertentwicklung schlecht in Prozent beziffern – sie werden schließlich nicht täglich an der Börse bewertet. Eine konkrete Renditeeinschätzung ist deshalb schwierig.

Startwert: 100.000 EUR

Stand 04.02.2025: 292.270 EUR

Das entspricht einer durchschnittlichen Jahresrendite von knapp 19% (vor Steuern und Gebühren).

Tipp: Auf Onvista kannst du eigene Musterdepots erstellen oder deine Realkonten tracken.

Ein neues Musterdepot 2.0 habe ich Anfang dieses Jahres bei Wikifolio aufgelegt. Hier kannst du dich aktuell über den Stand informieren. Wenn der Testzeitraum abgeschlossen ist, kannst du dann auch in dieses Wikifolio investieren. Wer noch nicht soviel Geld angespart hat, für den könnte dieses Wikifolio interessant sein. Da hast du nur noch einen Wert , in den du investieren kannst. Sinnvoll wäre das auch zur Diversifikation!

Viele Märkte weisen im Jahresverlauf ein typisches Muster auf, von dem Anleger profitieren können. Innerhalb eines Jahreszyklus zeigen verschiedene Märkte wiederkehrende Kursverläufe. Diese saisonalen Tendenzen lassen sich meistens auf klar identifizierbare fundamentale Einflussfaktoren zurückführen.

Die Grundidee dabei ist: In saisonal starken Phasen investiert zu sein und die schwachen Zeiträume zu meiden.

Ein Beispiel: Über die Sommermonate ist beim Rohöl tendenziell ein Preisanstieg zu beobachten, da sich die Länder der Nordhalbkugel mit günstigem Öl für den Winter eindecken. Gold hat ebenfalls im Sommer Saison – unter anderem, weil in Indien die Hochzeitssaison beginnt und Goldschmuck stärker nachgefragt wird. Auch bei Aktien gibt es saisonale Effekte: Apple profitiert beispielsweise oft im Juli, da man sich dort frühzeitig auf das Weihnachtsgeschäft vorbereitet. Oder der DAX, der im Sommer oft schwächelt – vermutlich, weil viele Händler und Privatanleger im Urlaub sind. Außerdem ist die Berichtssaison dann vorbei, die sonst für Kaufimpulse sorgt.

Diese saisonalen Marktphasen machen wir uns als Anleger zunutze, um die Trefferwahrscheinlichkeit und damit auch die Rendite zu erhöhen. Schön wäre es natürlich, einen klaren Fahrplan zu haben, mit dem man das ganze Jahr über gezielt investieren kann.

Die gute Nachricht: Den gibt es. Nachfolgend findest du eine einfache Jahresstrategie mit durchschnittlicher Rendite der letzten 20 Jahre und der Wahrscheinlichkeit, mit der in diesem Zeitraum eine positive Rendite erzielt wurde.

Vorgehensweise:

Platin (ETC): Kauf am 17. Dezember, Verkauf am 31. Januar. Durchschnittliche Rendite: 3 %, Trefferwahrscheinlichkeit: 90 %

EQT oder Church & Dwight (Aktie): Kauf am 1. Februar, Verkauf am 30. April. Durchschnittliche Rendite: 7 %, Trefferwahrscheinlichkeit: 88 %

Apple (Aktie): Kauf am 1. Mai, Verkauf am 31. Juli. Durchschnittliche Rendite: 7 %, Trefferwahrscheinlichkeit: 93 %

Gold oder DAX Short (ETF): Kauf am 1. August, Verkauf am 30. September. Durchschnittliche Rendite: 3 %, Trefferwahrscheinlichkeit: 70 %

Copart (Aktie): Kauf am 1. Oktober, Verkauf am 17. Dezember. Durchschnittliche Rendite: 9 %, Trefferwahrscheinlichkeit: 93 %

Diese einfache, saisonale Rotation bringt Struktur ins Jahr und hilft, die starken Phasen gezielt zu nutzen. Wer zusätzlich regelmäßig rebalanced und die Kosten im Blick behält, kann auf diese Weise langfristig überdurchschnittliche Ergebnisse erzielen.

Ich persönlich benutze Teile aus dieser Strategie, um auch in den Sommermonaten einen Ertrag zu generieren. Leider habe ich zu diesem System kein Musterdepot oder Realdepot. Alle Investments wurden mithilfe eines Screeners von TaiPan oder Seasonax durchleuchtet. Fakt ist, dass diese saisonalen Muster mit einer gewissen statistischen Wahrscheinlichkeit auftauchen. Natürlich werden nicht immer alle Investments positiv abschließen. Auf Sicht von mehreren Jahren allerdings wird eine Überrendite zum SP500 erzielt werden, mit einem geringeren max. Drawdown als der Vergleichsindex. Ich schätze hier die Rendite auf 14-16 % p.a.

Bei der Dividendenstrategie verstehen die meisten Anleger, dass sie sich ein Depot von sagen wir 10 bis 20 qualitativ hochwertigen Dividendenaktien zulegen, welche dann in regelmäßigen Abständen Dividendenzahlungen leisten. Das wird oft auch als passives Einkommen bezeichnet. So richtig passiv ist das allerdings auch nicht, denn du musst deinen Aktienbestand pflegen und von Zeit zu Zeit auch Aktien austauschen. Dividendenaktien, welche beständig hohe Dividenden ausschütten, werden Dividendenaristokraten genannt. Um diese geht es mir aber nicht. Erst wenn du einen gewissen Kapitalstock aufgebaut hast, sagen wir um die 50.000 EUR, machen reine Dividendendepots Sinn. Ansonsten sind die prozentualen Ausschüttungen einfach zu gering. Außerdem glänzen die meisten Dividendenaristokraten nicht mit einer üppigen Performance.

Stattdessen suche ich Dividendenaktien, die eine gewisse Höhe an Dividende bezahlen, aber auch noch ein gesundes Gewinn- und Umsatzwachstum aufweisen. Es sind somit eine Kombination aus Dividenden- und Wachstumsaktien. Die Dividende muss dabei nicht sehr hoch sein. Je mehr das Unternehmen Dividende ausschüttet, umso weniger finanzielle Mittel hat die Firma, um weiterzuwachsen. Zudem bin ich auf der Suche nach Aktien, die möglichst nach dem Kauf auch weiter steigen.

Wie finde ich solche Aktien? Zu diesem Zweck ist es notwendig, sich eines Aktienscreeners zu bedienen. Auf der Seite von Finviz.com können Aktien nach bestimmten Kriterien aus ca. 10.000 amerikanischen Aktien herausgefiltert werden und das kostenlos. Ich allerdings nutze den kostenpflichtigen Aktienscreener von TraderFox, da hier diverse Filterkriterien voreingestellt sind. Folgende Einstellungen am Aktienscreener sind notwendig:

1) Aktienuniversum: Alle

2) Marktkapitalisierung: über 1 Milliarde (Kleinstunternehmen können wir nicht gebrauchen)

3) Dividendencheck: 12 -15 Punkte (nur die qualitativ besten Aktien sind gut genug)

4) erwartete Dividendenrendite: mindestens 2% (die Dividende soll meine Ordergebühren und evtl. Margingebühren bezahlen)

5) der technische Indikator RSL Wert muss mindestens 1,0 betragen

Letzterer ist ein Momentumindikator der beschreibt, wie hoch der ‚Antrieb‘ einer Aktie ist. Wir sind auf der Suche nach Aktien, welche sich in einem stabilen Aufwärtstrend befinden.

Vorgehensweise:

1) am 01.10. kaufe ich 3 Aktien mit dem höchsten RSL Wert, die mein Aktienscreener den Vorgaben entsprechend findet

2) am 01.11. kaufe ich die nächsten 3 Aktien mit dem höchsten RSL Wert

3) und am 01.12. kaufe ich erneut 3 Aktien mit dem höchsten RSL Wert

4) diese werden bis zum 31.07. des folgenden Jahres gehalten und dann verkauft, auch wenn diese im Verlust stehen.

5) am 01.08. kaufe ich zu 50% Gold und zu 50% einen Dax Short ETF, diese halte ich bis zum 30.09. und verkaufe dann beide Positionen

Dieses Handelssystem ist schon etwas anspruchsvoller, aber nicht wirklich kompliziert. Fällt einer dieser Stichtage auf ein Wochenende, wird zum nächsten Handelstag gekauft oder verkauft. Ab einem Anlagebetrag von ca. 5000 EUR lässt sich dieses Depot gut nachbilden.

Dieses Depot ist ein Echtgelddepot von mir und wurde am 04.05.2021 gestartet. Startbetrag waren 10.000 EUR. Stand 01.03.2025 beträgt das Vermögen ca. 18.500 EUR. Das entspricht einer jährlichen Rendite von 16,6% inkl. Dividenden, jedoch vor Steuern. Die Gebühren sind schon eingerechnet . Anbei die Übersicht meiner aktuellen Aktienauswahl.

Wer nicht mehrmals im Jahr sein Depot umschichten möchte, kann stattdessen qualitativ hochwertige Dividendenwachstumsaktien akkumulieren. Es muss dann darauf geachtet werden, dass die Unternehmen ihre Dividende stetig steigern und regelmäßig und zuverlässig ausschütten. So kannst du dir in 10 Jahren ein solides Portfolio aufbauen, welches einen stetigen Cashflow abwirft. Warren Buffett’s persönliche Dividendenrendite bei Coca-Cola beträgt über 80%, da er die Aktie bereits in den 80ern erworben hat.

Wer bei der Aktienauswahl unsicher ist, kann auch das ‚Dicke Dividendendepot‘ https://aktienfinder.net/blog/das-dicke-dividenden-depot/ vom „Aktienfinder“ nachbilden. Diese wurden mithilfe eines speziellen Screeningtools identifiziert, welches auch über die Webseite ‚Aktienfinder.net‘ gebucht werden kann. Das dicke Dividendendepot ist völlig gratis abbildbar und kann ein stabiler Baustein in einem gut diversifizierten Aktienportfolio sein.

Es gibt viele Varianten der Momentumstrategie – und ein Zitat trifft auf jede einzelne zu:

„Wer den Verlust fürchtet, der kann keine Gewinne machen.“ – George Soros

Momentum ist ein Begriff aus der Physik und bedeutet so viel wie „Impuls“. Die Theorie besagt, dass ein Körper – oder eben auch eine Aktie oder ein Rohstoff – einen gewissen Impuls erhält und diese Richtung eher beibehält, als dass sie sich ändert. Natürlich bricht irgendwann jeder Trend, aber die Wahrscheinlichkeit ist eben größer als 50%, dass der Trend intakt bleibt.

Kurz gesagt: Gewinneraktien bleiben Gewinner – Verlierer bleiben Verlierer.

Genau deshalb halte ich die Investition in einen marktbreiten Index, wie den MSCI World, für nicht optimal. Dort sind viele Verliereraktien enthalten und die will ich nicht. Ich will Gewinneraktien, die Besten der Besten.

In meinem Depot habe ich mich deshalb für die Big Techs entschieden. Firmen, die jeder kennt und die uns im Alltag begleiten.

Jeder benutzt täglich Software von Microsoft, Geräte von Apple oder Dienste von Google. Diese Firmen sind allgegenwärtig. Es sind Unternehmen mit einem tiefen Burggraben, hohen Gewinnmargen, stabilem Cashflow und Alleinstellungsmerkmalen. Und: Jeder kennt sie.

Warum also nicht in diese investieren?

Ich bin mir sicher, dass es Apple, Microsoft und Amazon auch in 10 oder 20 Jahren noch geben wird. Aufgrund ihrer Marktkapitalisierung sind sie auch die Zugpferde des Nasdaq 100 und S&P 500.

Natürlich kannst du auch in kleinere und mittlere Tech-Unternehmen investieren – die Ausfallwahrscheinlichkeit ist hier aber deutlich höher.

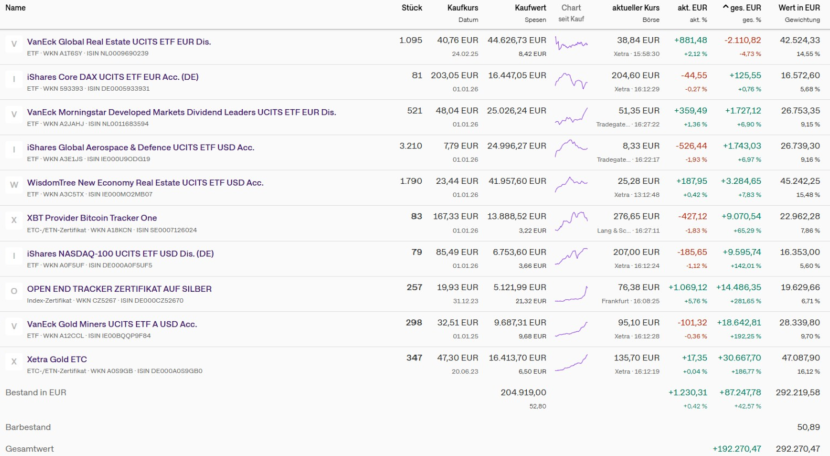

Nachfolgend habe ich mein persönliches Big 5 Depot für dich dargestellt.

Gestartet am 15.09.2019 mit 10.000 EUR – und heute ergibt sich daraus eine jährliche Rendite von 21,8 % p. a. Zum 04.02.26

Natürlich kann es bei einer Marktkorrektur zu starken Schwankungen im Depot kommen. Deshalb würde ich – auch wenn die Rendite super ist – niemals mein gesamtes Kapital in schwankungsstarke Tech-Aktien investieren.

Ein Portfolio sollte immer ausgewogen sein, damit dir die Psyche keinen Streich spielt und du nicht zu Panikverkäufen verleitet wirst. Denn genau diese Verkäufe passieren meistens am Tiefpunkt einer Korrektur – und das ist der schlechteste Zeitpunkt, um auszusteigen.

Wenn du dein Investitionsziel erreicht hast – egal in welchem Alter – stehst du vor der Frage: Wie soll ich mein Depot strukturieren?

Dieses Depot soll dann eine Zusatzrente oder sogar die komplette „Rente“ abwerfen. Je nach individueller Kostenstruktur fällt dieser Betrag natürlich unterschiedlich hoch aus. Das spielt aber eine untergeordnete Rolle – entscheidend ist der Kapitalerhalt. Das Kapital soll sich weiter verzinsen und nur sehr langsam verzehrt werden.

Ich halte es nicht für sinnvoll, bis zum Lebensende ein großes Vermögen vorzuhalten. Wozu und für wen? Die Kinder, sofern vorhanden, müssen ihre Altersvorsorge selbst bestreiten.

Ich persönlich möchte von meiner Mutter bestenfalls keinen einzigen Euro erben. Sie soll ihr Geld nutzen, solange sie gesund ist, um die Welt zu bereisen und sich einen schönen Lebensabend zu machen.

Planst du also die Altersvorsorge oder finanzielle Freiheit (für mich ist das dasselbe), solltest du dir überlegen, ob mit oder ohne Kapitalverzehr.

Wer mit Verzehr plant, braucht natürlich weniger Vermögen, weil der Kapitalstock nach und nach abgeschmolzen wird.

Viele raten zu einem Modell mit 25% Aktien, 25% Tagesgeld, 50% Anleihen.

Das wäre zwar recht schwankungsarm, aber auch schwach verzinst.

Wer glaubt, Anleihen seien eine sichere Sache, kann schnell eines Besseren belehrt werden:

Anleihekurse können genauso schwanken wie langweilige Old-Economy-Aktien mit solider Dividendenzahlung.

Beispiel:

Im Jahr 2022 ist der deutsche Rentenindex REX um ca. 20% gefallen. Seit seinem Hoch im Januar 2021 sogar um etwa 30%.

Grund waren die stark gestiegenen Zinsen.

Steigende Zinsen führen zu fallenden Anleihekursen.

Oft fallen in dieser Phase – leicht zeitversetzt – auch die Aktienmärkte und Edelmetalle, weil steigende Zinsen alternative Geldanlagen weniger attraktiv machen.

Das Einzige, was in solchen Phasen meist steigt, ist der Wert der Währung – je nachdem, wie stark die Zinsen angehoben werden.

Mein Rentendepot würde ich daher so aufbauen:

70% Aktien von sehr schwankungsarmen Dividendenaktien

15% Rohstoffaktien mit hoher Dividendenzahlung (ab ca. 4%)

15% Strategie-ETFs, die durch den Verkauf von Optionen eine hohe Ausschüttung generieren (Beispiele: BITO, MSTY – beide mit Ausschüttungen im hohen zweistelligen Bereich)

Zur Umsetzung habe ich ein Rentenentnahme-Depot simuliert, das am 06.12.2020 mit einer Summe von 500.000 EUR gestartet wurde.

Natürlich funktioniert das auch mit weniger Kapital – das Verhältnis bleibt das gleiche.

Handelsregeln für den Aktienanteil:

Kauf am 02.01. eines jeden Jahres

Auswahl über den Aktienscreener von TraderFox mit folgenden Kriterien:

Robustheitscheck: 12–15 Punkte

Marktkapitalisierung: mindestens 10 Mrd.

Dividendenrendite: mindestens 2%

RSL-Wert: mindestens 1,0

Die 10 Aktien mit dem höchsten RSL-Wert werden gekauft und für 12 Monate gehalten, Dividenden werden kassiert.

Nach Ablauf des Jahres werden alle Positionen konsequent verkauft, das Depot wird vollständig geleert.

Es erfolgt eine Überweisung von 50.000 EUR auf ein Tagesgeldkonto als „Lohn“ bzw. Lebenshaltungskosten für das Folgejahr.

Diese Prozedur wird jedes Jahr zum gleichen Zeitpunkt wiederholt, bis das Kapital aufgebraucht ist.

Aktuell habe ich fünfmal 50.000 EUR abgezogen – und der Depotstand liegt weiterhin über 500.000 EUR,trotz des Verlustjahres 2022. Deshalb halte ich eine Beimischung von Anleihen für nicht notwendig.

Siehe Tabelle:

Je nach Alter und Risikoeinstellung muss das natürlich jeder für sich entscheiden. Ein Zitat passt hier sehr gut: „Investiere nicht, um reich zu werden, sondern um nicht arm zu bleiben“ – Warren Buffett

Kommen wir nun zur Königsdisziplin, dem Handel mit Optionen. Auch hier muss ich leider sagen, dass ich mich viel zu spät mit diesem Thema auseinandergesetzt habe. Und warum? Weil ich ängstlich war, was diese Sparte des Investierens betrifft. Irgendwann habe ich einmal gehört, dass man mit dem Handel von Optionen Haus und Hof verlieren kann bzw. mehr verlieren kann, als man eingesetzt hat. Zugegeben, eine unangenehme Vorstellung, deshalb hatte ich mich damit nicht weiter beschäftigt. Der Handel mit Aktien und Co. war ja schon aufregend genug. Leider irrte ich mich da gewaltig, denn wo Risiken sind, sind auch Chancen. Und was für welche…

Wenn du natürlich deine Hausaufgaben nicht machst, kannst du Schiffbruch erleiden. Die Verlustbegrenzung und ein ordentliches Moneymanagement spielen hier eine große Rolle. Wenn du das beherzigst, dann ist das Risiko nicht höher als am Aktienmarkt, aber du hast deutlich mehr Möglichkeiten.

Doch zunächst erst einmal zu den Begrifflichkeiten!

Ratgeber

Sind Optionen riskant?

Eine Option ist ein strukturiertes Finanzprodukt und zählt damit auch zu den riskantesten Finanzprodukten. Alle Finanzderivate, wozu auch die Optionen, Optionsscheine und Zertifikate gehören, sind riskante und spekulative Geschäfte. Meistens von institutionellen Marktteilnehmern, aber mittlerweile auch von Privatanlegern genutzt. Es wird nicht umsonst die Königsdisziplin genannt. Hast du aber einmal das Prinzip verstanden, in Kombination mit einem strikten Positionsmanagement und auch einem gewissen Startkapital, kann diese Anlageklasse sehr nützlich und lohnend sein.

Was ist eine Option?

Eine Option ist ein zeitlich begrenztes Recht, einen bestimmten Basiswert zu einem vorher festgelegten Preis zu kaufen oder zu verkaufen. Dieses Prinzip ist so alt wie die Menschheit. Schon die Pharaonen haben Optionen genutzt, um ihre Weizenernte zu einem vorher festgelegten Preis an den Mann zu bringen. Oder sie haben keinen bzw. zu wenig Weizen besessen und haben sich mit Warentermingeschäften die Ware zu einem festgelegten Termin und Preis gesichert.

Welche Arten von Optionen gibt es?

Bei einer Kaufoption, oder auch Call-Option genannt, entspricht der Ausübungspreis dem Kaufpreis des Basiswerts. Das Gegenstück ist eine Verkaufsoption, oder auch Put-Option genannt. Hier entspricht der Ausübungspreis dem Verkaufspreis. Der Ausübungspreis wird auch Basispreis oder Strike genannt.

Wie setzt sich der Optionspreis zusammen?

Der Preis setzt sich aus 3 Komponenten zusammen: dem Basispreis, der Laufzeit und der Volatilität. Die Laufzeit ist der Zeitraum, in dem die Option ausgeführt werden kann. Der Basispreis ist der Preis des Basiswertes oder Underlyings. Die Volatilität ist die Schwankungsbreite des Basiswertes. Alle 3 Werte haben Einfluss auf den Optionspreis und damit auf die Prämie, die ein Käufer zahlen muss oder erhält, bzw. die der Verkäufer der Option bekommt.

Was ist ein Stillhalter?

Der Stillhalter ist der Verkäufer einer Option. Er bekommt für dieses Versicherungsgeschäft eine Versicherungsprämie, so wie bei einer Unfall- oder Risikolebensversicherung. Er heißt deshalb so, weil er nach dem Verkauf der Option nur „stillhalten“ muss. Entweder die Option verfällt zum Ende der Laufzeit oder der Optionspreis wird ausgeübt. In jedem Fall darf der Stillhalter die Prämie behalten.

Was ist Long und Short?

Das ist die Handelsrichtung. Bei einem Long-Trade setzt man auf steigende Kurse, bei einem Short-Trade auf fallende Kurse.

Welche Chancen und Risiken gibt es?

Der Käufer einer Option bedient sich der zum Teil enormen Hebelwirkung des Finanzproduktes. Das Risiko ist begrenzt auf die Optionsprämie. Tritt das erhoffte Szenario zum Ende der Laufzeit nicht ein, verfällt die Option wertlos. Der Verlust ist somit begrenzt auf den Einsatz der Position. Dafür liegt aber die Trefferwahrscheinlichkeit meist nicht über 30%. Die durchschnittliche Rendite eines Optionskäufers beträgt ca. 10–12%.

Der Verkäufer einer Option hingegen partizipiert vom Zeitwertverfall der Option. Das ist auch das von ihm erhoffte Szenario. Seine Trefferwahrscheinlichkeit liegt meist über 70%. Allerdings ist das Risiko theoretisch unbegrenzt. Muss dieser z. B. dem Käufer einer Put-Option, eine Aktie zu einem festgelegten Preis abnehmen, dann wird dieser automatisch zum Halter dieser Aktie. Fällt diese Aktie weiter stark, kann es sein, dass seine Margin (finanzielle Sicherheitsleistung) aufgezehrt wird und der Broker ihn auffordert, Geld nachzuschießen, wenn diese nicht mit ausreichend Liquidität gedeckt ist. Das ist dann der gefürchtete Margin-Call.

Welche Optionskombinationen gibt es?

Es gibt nur 4 Kombinationen:

Long Call: ist eine „bullische“ Strategie, welche eingesetzt wird, wenn man von einem stark steigenden Markt ausgeht. Die Volatilität sollte gering sein, damit der Optionspreis billiger ist.

Short Call: ist eine bärische Strategie. Die Strategie wird eingesetzt, wenn man von einem seitwärts tendierenden oder fallenden Markt ausgeht. Ideal wäre hier eine hohe Volatilität, da der Stillhalter eine höhere Prämie vereinnahmen kann.

Long Put: ist eine bärische Strategie. Diese Strategie wird genutzt, um von stark fallenden Kursen zu profitieren bzw. sich dagegen abzusichern. Eine hohe Volatilität, die mit einem stark fallenden Markt einhergeht, verteuert die Option sehr stark. Deswegen sollte der Käufer der Verkaufsoption den Kauf tätigen, bevor die Kurse stark einbrechen.

Short Put: ist eine bullische Strategie. Diese Option wird eingesetzt, wenn man von einem Seitwärtsmarkt oder von steigenden Kursen ausgeht. Eine hohe Vola wäre hier wünschenswert, da die Option zu einem höheren Preis verkauft werden kann.

Kannst du Optionen bei jedem Broker handeln?

Nein. Beim Optionshandel ist keine Bank zwischengeschaltet. Der Preis der Option wird direkt am Markt gestellt. Für den Handel mit Optionen der US- und europäischen Ausübungsart kommen nur bestimmte Broker infrage. Der Platzhirsch hier ist Interactive Brokers. Hier sind die Gebühren sehr günstig. Allerdings musst du der englischen Sprache mächtig sein, da der Support fast nur auf Englisch funktioniert. Um das zu umgehen, sind meist deutschsprachige Broker vorgeschaltet. Die Gebühren sind etwas höher, dafür ist der Support deutschsprachig. Ich benutze den Broker Estably. Es ist ein in Deutschland zugelassener Broker mit Hauptsitz in Liechtenstein. Das Konto, welches dafür eröffnet werden muss, liegt in den USA – was gut ist, wenn du aus Diversifikationsgründen einen Broker haben möchtest, der nicht in Europa angesiedelt ist.

Wie viel Kapital braucht man zum Handeln mit Optionen?

Das Mindestkapital würde ich auf 5.000 EUR beziffern – besser 10.000 EUR, um ein vernünftiges Moneymanagement zu fahren.

Im gesamten Anlageuniversum eines Investors sollte das Optionsdepot nicht mehr als 20% (Pareto) betragen.

Wozu kannst du Optionsstrategien verwenden?

Mit Optionen kannst du sehr vielfältige Strategien fahren. Einige davon sind:

Absicherungsstrategien, Einnahme von Prämien, um einen stetigen Cashflow zu erzeugen – unabhängig von der Marktrichtung –, gehebelt am steilen Anstieg eines Basiswertes überproportional partizipieren, Gewinnerzielung in Seitwärtsphasen durch einen „Iron Condor“, Earning-Trades, bei denen der Verkäufer einer Put-Option vom Einbruch der Volatilität und dem damit verbundenen Preisverfall profitiert, Sicherung eines vorher festgelegten Kaufpreises z. B. in Rohstoffmärkten – und viele mehr!

Vor- und Nachteile beim Kauf und Verkauf (Stillhalter) von Optionen

Fazit: Der Optionshandel ist hauptsächlich institutionellen Marktakteuren und sehr erfahrenen Privatanlegern vorbehalten. Allerdings planst du auch keinen Raketenstart. Alles ist erlernbar. Wichtig ist, dass du die Risiken kennst und dementsprechend deine Strategie ausrichtest. Money- und Positionsmanagement spielen dabei eine wichtige Rolle. Verluste gehören – wie auch bei Aktien – zum Geschäft dazu und sind zu begrenzen.

Jeder, der sich mit den vielfältigen Möglichkeiten am Optionsmarkt beschäftigen will, dem empfehle ich ein Coaching mit einem langjährig erfahrenen Optionshändler. Ja, das kostet Geld – und manchmal nicht wenig –, da du damit eben auch Renditen zwischen 15% und 30% im Jahr realisieren kannst. Diese zeitliche Abkürzung wird ihr Geld wert sein. Es ist besser, den Handel mit Optionen Schritt für Schritt zu lernen und dabei schon Erfolge einzufahren, durch die Einnahme von Prämien, statt ewig lange im Selbststudium zu verharren. Und dabei viel Zeit und auch Geld zu verbrennen. Ich weiß, wovon ich rede 😉

Empfehlen kann ich das Coaching von Markus Herfert*. Er ist sehr versiert, unkompliziert zu kontakten und bringt das Wissen sympathisch und gut erläutert rüber. Das Schöne dabei ist, dass du nicht allein gelassen wirst und schon nach ca. 2 Monaten deine ersten Optionen handeln kannst und Prämien einnimmst.

Der Optionshandel ist für mich ein wichtiger Baustein zur Generierung eines stetigen Cashflows im Ruhestand.

Es gibt 3 Spezies in Bezug auf die Nutzung einer Immobilie: den Selbstnutzer, den Kapitalanleger und den Investor. Vor- und Nachteile der einzelnen Gruppen:

Der Selbstnutzer bewohnt die Immobilie selbst – logisch. Das hat aber nichts mit einem Investment und schon gar nicht mit Altersvorsorge zu tun. Punkt! Ich weiß, jetzt werden mir viele widersprechen, aber es ist wie es ist. Eine selbstgenutzte Immobilie ist eine Lifestyle-Entscheidung. Es ist ein Konsum- und Luxusgut, das man sich leisten kann, aber nicht leisten muss. Eine Altersvorsorge ist klar definiert: Es gibt einen stetigen Cashflow. Auch unsere gesetzliche Rente ist so eine – allerdings eine ziemlich schlechte. Wo bitte schön wird bei einem Häuslebauer ein Cashflow erzielt? Ich kann nicht einfach die Hauseingangstür oder den Schornstein verkaufen, um Geld frei zu machen, um damit z. B. eine Luxusreise zu bezahlen. Jetzt werden einige sagen: „Ja, aber ich spare mir die Kaltmiete, wenn der Kredit abbezahlt ist.“ – Ja, das stimmt, aber ich wohne nicht umsonst. Die weiter steigenden Betriebskosten müssen erst einmal bezahlt werden für die 120–150qm oder gar mehr. Wenn die Kids ausgezogen sind, sitzt du dann in einer viel zu großen Wohnung – am besten noch über 3 Geschosse. Jetzt werden wieder einige sagen: „Ich kann ja jederzeit das Haus verkaufen.“ Auch das ist richtig. Die Frage ist: Tun das die Selbstnutzer? Nein, das machen sie eben nicht. 90% aller Selbstnutzer bleiben in ihren Häusern wohnen, wenn sie es sich leisten können. Zusätzlich bezahlt er alles rund ums Haus aus versteuertem Einkommen. Wenn die Heizung für 15.000 EUR ausgewechselt werden muss, muss derjenige erst einmal 30.000 EUR verdienen. Kostentechnisch kann man so gut wie nichts steuerlich absetzen – bis auf die haushaltsnahen Dienstleistungen. Außerdem: Wer ein Eigenheim kauft, legt sich für 25–30 Jahre eine Schuldenkette um den Hals. In dieser Zeit darf nichts passieren.

Eines muss jedem klar sein: Wer eine Wohnimmobilie zum Eigennutz kauft, schlachtet damit automatisch seine „Goldene Gans“, die später einmal goldene Eier legen soll. Größer als „Wachteleier“ kannst du dann nicht mehr erwarten, da jeder ersparte und verdiente Euro in das Haus fließt und damit meist bis zum Lebensende gebunden ist.

Wenn du dir dieser Sache bewusst bist und sagst: „Wenn die Kinder ausgezogen sind, wird das Haus konsequent verkauft“, dann hast du die Möglichkeit, diesen Wertzuwachs zu heben (außer bei Wohnimmobilien in Gegenden, wo keiner hinziehen will). Aber das machen, wie gesagt, nur die wenigsten.

Der Kapitalanleger. Dieser nutzt die Immobilie zur Diversifikation seines Anlageportfolios. Er hat alle Vorteile wie Inflationsschutz, laufenden und planbaren Cashflow, günstige Fremdkapitalbeschaffung und steuerliche Vorteile auf seiner Seite. Ein Kapitalanleger besitzt meist eine größere Menge an Eigenkapital, welches er auch einsetzt, um die Immobilie ohne oder nur mit wenig Fremdkapital zu kaufen. Vorteil: wenig Zinskosten, kurze Kreditlaufzeit. Nachteil: eine schlechte Eigenkapitalrendite von meist nicht mehr als 5%. Das ist für den Kapitalanleger ok, da er eher auf Kapitalerhalt aus ist und sein Geld inflationsgeschützt unterbringen will. Diese Spezies sind die Lieblinge der Banken, da die Bank einen zu 100% besicherten Kredit mit minimaler Ausfallwahrscheinlichkeit vergeben hat. Damit bekommen Kapitalanleger auch sehr gute Konditionen. Klassische Kapitalanleger sind meist Immobilienfonds oder Immobiliengesellschaften, die das Geld ihrer Kunden möglichst sicher anlegen wollen.

Der Investor. Der Investor bedient sich der Immobilie, um Vermögen aufzubauen. Er versucht, so wenig wie möglich Eigenkapital einzubringen, um von einer hohen EK-Rendite zu partizipieren. Meist liegt diese anfangs bei 15 bis 20%. Oft werden nur die Kaufnebenkosten gezahlt und 100% finanziert. Gegenwärtig steigen die Immobilienpreise wieder und man hat Mühe, ein Objekt zu finden, bei dem die Kaltmiete die Bankrate deckt. Wichtig ist, dass du keinen großen negativen Cashflow produziert, denn dann ist die Strategie nur schwer skalierbar und du ruinierst deine Bonität. Wenn du als Investor z. B. nach der 3-Speichen-Regel vorgehst und ein Objekt findest, das zwar kein Schnäppchen ist, aber eine gute Lage aufweist und bei dem die Miethöhe entwickelt werden kann, dann ist es vollkommen okay, wenn du bei 10% Anzahlung noch einen leicht negativen Cashflow hast. Die Immobilie wird im Zuge der weiter steigenden Mieten in den positiven Cashflow-Bereich hineinwachsen.

Für gut verdienende Angestellte oder Freiberufler ist die Anlageimmobilie eine der besten Möglichkeiten, die drückende Steuerlast von fast 50% nachhaltig zu senken. Nach meiner Meinung gehören Immobilien als Direktinvestment in jedes Anlageportfolio – sofern genügend finanzielle Mittel vorhanden sind.

Nachfolgend habe ich einige Vor- und Nachteile der Immobilie zum Eigennutz oder als Investitionsobjekt aufgelistet.

Als Investor bedeutet es automatisch, dass du selbst zur Miete wohnst.

Selbstgenutze Immobilie | Investor | |

Vorteile: |

|

|

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

|

| |

Nachteile |

|

|

|

| |

|

| |

|

| |

|

| |

| ||

|

Der Ausgangspunkt ist eine Investition in eine 1-Raum-Wohnung mit 35qm in meinem Heimatort Erfurt (Stadtteil Südost) im schönen Thüringen. Die Wohnung ist gut über die Öffis zu erreichen. Sie hat eine Einbauküche, einen Balkon und einen Stellplatz. Kaufpreis inkl. Stellplatz sind 70.000 EUR.

Mieteinnahmen 9,50 EUR/m² (oberster Rand des Mietspiegels) = 332 EUR + 30 EUR Stellplatz = 362 EUR

Kaufnebenkosten inkl. Makler: 10% des Kaufpreises = 7.000 EUR

Kredit: 4% Zinsen + 2% Tilgung, Zinsbindung 10 Jahre, Anzahlung 10% des Kaufpreises, Kreditbetrag = 63.000 EUR

monatliche Kreditrate: 315 EUR

nicht umlegbarer Anteil des Hausgeldes: 60 EUR

→ 315 EUR + 60 EUR = 375 EUR

→ abzüglich der 362 EUR Kaltmiete = –13 EUR Unterdeckung

Fazit: Die kleine Einraumwohnung zahlt sich fast von alleine ab. Zu berücksichtigen ist noch die Rücklage für Reparaturen im Sondereigentum. Für unvorhersehbare Notfälle sollten mindestens 5.000 EUR auf einem Tagesgeldkonto vorgehalten werden. Einraumwohnungen sind in Erfurt aufgrund der Uni und Fachhochschulen Mangelware. Mieterhöhungen können regelmäßig bis zur Mietobergrenze angepasst werden. Bei Vollmöblierung der Wohnung kann diese ausgehebelt werden und für die Möbel ein Mietaufschlag von 1–1,50 EUR/m² genommen werden.

Die Wohnung wäre bei gleicher Zinshöhe in ca. 28 Jahren abbezahlt. Nach 10 Jahren Zinsbindung kann durch die gestiegene Miete eine höhere Tilgungsrate angesetzt werden. Allerdings würde ich die Wohnung nicht länger als 15 Jahre halten und dann verkaufen, da sonst der Steuervorteil immer kleiner wird. Wenn wir die Wohnung nach 15 Jahren verkaufen – zu einem realistischen Preis von 100.000 EUR – ergibt das eine EK-Rendite von 10,50% (über die gesamte Laufzeit) bei einer Restschuld von 37.000 EUR. Aus 14.000 EUR werden 63.000 EUR.

Beim Kauf einer Immobilie müssen einige Dinge beachtet werden. Bevor ich meine erste Wohnung kaufte, habe ich mir ein Jahr lang YouTube-Videos reingezogen – bis zu dem Moment, als ich der Meinung war, dass kein neues Wissen mehr dazukommt. Der Kauf der ersten Immobilie ist nie perfekt, aber es ist ein sehr schönes Gefühl, wenn die erste Mietzahlung auf dem Konto eingeht. Empfehlen kann ich zu dem Thema das Buch „Der Einzimmermillionär“ von Gerald Hörhan.

Ich halte es für sehr wichtig, Kinder schon frühzeitig an das Thema Finanzen und den effizienten Umgang damit heranzuführen. Leider lernen wir in der Schule alles Mögliche, aber kaum etwas zum Thema finanzielle Bildung. Wer zeitig die Verantwortung über seine eigenen Finanzen übernimmt, wird später bessere finanzielle Entscheidungen treffen. Bevor du für dein Kind die nächste nagelneue Xbox, PlayStation oder die 3. Kinderzimmereinrichtung besorgst, richte einen Sparplan auf ein Kinderdepot ein.

Wenn also wieder einmal bei dem nächsten Geburtstag oder der Weihnachtsfeier Oma und Opa, Patentante, Onkel, etc. zum Kaffee vorbeikommen, können sie eine kleine finanzielle Zuwendung in das Sparschwein stecken. Da ohnehin irgendwann alle Schränke und Regale mit Spielsachen vollgestopft sind, die nicht mehr angeschaut werden, siehe 3 Monatsregel, wäre das doch eine sinnvolle Idee dem Kind etwas Gutes zu tun. Natürlich haben die Eltern weiterhin die Aufsicht über das Sparschwein. Einmal im Jahr wird dieses „geschlachtet“ und das Geld auf dem Investmentkonto eingezahlt. Du wirst überrascht sein, was sich da so anhäuft.

In was solltest du dann aber investieren? Das gute ist, es werden viele Jahre vergehen, bis das Kind volljährig ist. Erst dann bekommt es Zugriff auf das Konto. Das Konto läuft zwar auf den Namen des Kindes, wird aber von den Eltern verwaltet. Hat der Nachwuchs das 18. Lebensjahr überschritten, kann das ganze Geld oder ein Teilbetrag für die erste Wohnungseinrichtung oder den Führerschein eingesetzt werden.

Da Kinder einen langen Anlagehorizont haben, spielen Schwankungen an den Märkten kaum eine Rolle. Für jede Korrektur solltest du dankbar sein und den Sparbetrag erhöhen oder freies Kapital investieren.

Aktien und ETF’s würden sich anbieten. Tagesgeld, Festgeld, Anleihe ETF’s und andere Geldwerteprodukte würde ich meiden. Die Rendite ist einfach zu schlecht. Wie wäre es denn mit dem einfachen Dax Handelssystem? Wem das immer noch zu viel Arbeit ist, kann einen Sparplan auf den S&P500 Index, Nasdaq100 Index oder einen Momentum ETF eröffnen.

Wer sich etwas mehr um die Geldanlage kümmern möchte, kann ein kleines Portfolio aus 5 Dauerläufer Aktien zusammenstellen. Wo findest du die? Auch hier leistet der Aktienscreener von TraderFox gute Dienste. Ich verwende den Screener sehr häufig, deswegen kann ich diesen mit ruhigem Gewissen empfehlen. Oder der kostenlose Screener von Finviz.

Eine solche Dauerläuferaktie ist z.B. die Aktie von Copart. Diese hat seit 1994 eine durchschnittliche Rendite von ca. 27% p.a. hingelegt. Aus 1000 $ wurden somit 353.600 $. Oder eine Apple, mit einer Rendite von 22%. Aus 1000 $ seit 1980 wurden bis heute 1,8 Mio. $, ohne Zuzahlungen.

Mal angenommen das Kind bekommt bei der Geburt 100 EUR geschenkt als Startgeld. Ab da werden jeden Monat 20 EUR in die Spardose gesteckt oder auf das Investmentkonto überwiesen. Alle 6 Monate kaufst du davon Anteile an einem Nasdaq 100 (US-Technologieindex) ETF. Das machst du bis zu seinem 18. Lebensjahr. In den letzten 20 Jahren hat dieser Index eine Rendite von 14,5% geschafft. Ich bin mir sicher, dass dies auch in den nächsten 20 Jahren so sein wird. Würdest du diese Rendite in die Zukunft fortschreiben, hätte der Nachwuchs ein Vermögen von über 20.000 EUR vor Steuern. Siehe Zinseszinsrechnung. Gebühren fallen bei einem Sparplan kaum an.

Wenn das Kind gerne liest, empfiehlt sich als Lektüre *„Ein Hund namens Money“ von Bodo Schäfer. Dieses Kinderbuch ist anschaulich und unterhaltsam geschrieben. Hier lernt das Kind, wie man sich auf das Leben, in finanzieller Sicht, vorbereitet. Wenn du bisher wenig bis gar nicht mit dem Thema Finanzen zu tun hattest, ist das Buch ebenso für Erwachsene geeignet. Sogar für Lesemuffel 🙂

Deine finanzielle Zukunft beginnt jetzt!

Mit einem klaren Budgetplan und einer klugen Spar- & Investitionsstrategie kannst du dir deine „Goldene Gans“ aufbauen.

Nutze unsere Strategien und Tipps & starte deine erfolgreiche Finanzplanung!

Berechne deine Rentenlücke & erstelle deinen persönlichen Spar-Plan!

Lerne, dein Budget clever zu planen & deine Rentenlücke zu schließen.