Die Europäische Zentralbank (EZB) hat im Juli 2025 entgegen vieler Erwartungen keine weitere Zinssenkung vorgenommen. Seit dem Zinshoch von September 2023 mit 4,5% ist der Leitzins in 8 Schritten auf 2% im Juni 2025 gesenkt worden. Viele Marktteilnehmer haben gehofft, dass es in kleinen Etappen weiter bergab gehen würde. Doch daraus wird vorerst nichts. Die Leitzinsen bleiben stabil.

Was bedeutet das konkret für Immobilienkäufer, Bauherren oder Eigentümer mit bald auslaufenden Krediten? Lohnt sich eine Finanzierung aktuell, oder sollte man lieber warten?

Zwar beeinflusst die EZB die langfristigen Bauzinsen nicht direkt, aber sie setzt wichtige Signale. Die Entscheidung, im Juli keine weitere Senkung vorzunehmen, hat dazu geführt, dass sich viele Banken vorsichtiger zeigen. Entsprechend bleiben die Bauzinsen derzeit auf einem vergleichsweise hohen Niveau. Das heißt, seitdem der Leitzins vor etwas 2 Jahren um ca. 2% gesenkt wurde, sind die langfristigen Hypothekenfinanzierungen nur leicht gefallen.

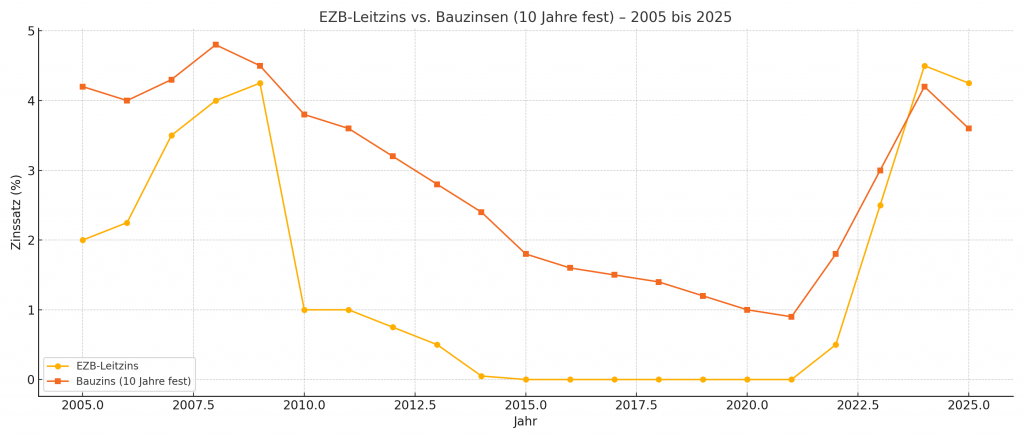

Hier siehst du den Vergleich zwischen dem EZB-Leitzins und den durchschnittlichen Bauzinsen mit 10 Jahren Zinsbindung in den letzten 20 Jahren:

Von 2016 bis 2021 blieben die Leitzinsen der EZB bei 0 %, während Bauzinsen auf ein historisches Tief unter 1 % sanken.

Ab 2022 stiegen die Leitzinsen rasant an – bis auf 4,5 % im Jahr 2024.

Die Bauzinsen zogen ebenfalls stark an, erreichten 2024 Spitzenwerte von über 4 %.

Im Jahr 2025 (Stand Juli) zeigt sich eine leichte Entspannung bei den Bauzinsen

Fazit: Bauzinsen orientieren sich nicht 1:1 am Leitzins, sondern hängen u. a. von langfristigen Kapitalmarktzinsen, Inflationserwartungen und Bankmargen ab.

Zehnjährige Zinsbindungen liegen aktuell (Stand Juli 2025) bei rund 3,4 % bis 3,8 %. Für kürzere Laufzeiten oder variable Zinsen sind teils günstigere Angebote möglich. Ein weiterer Rückgang ist frühestens im Spätherbst zu erwarten, sofern die Inflation weiter zurückgeht.

Was bedeutet das für deine Immobilienstrategie?

1. Jetzt kaufen – oder besser abwarten?

Viele Interessierte sind unsicher: Jetzt kaufen und sich die aktuellen Zinsen sichern? Oder lieber auf weiter sinkende Zinsen hoffen?

Immobilienpreise haben sich in vielen Regionen leicht erholt oder stabilisiert, sind aber oft noch günstiger als 2021/22. Wer ausreichend Eigenkapital mitbringt, bekommt bei vielen Banken solide Konditionen. Eine langfristige Planung (10–15 Jahre Zinsbindung) schafft Sicherheit trotz volatiler Märkte.

Unser Tipp: Wer ein passendes Objekt findet und eine solide Finanzierung aufstellen kann, sollte nicht auf noch günstigere Zinsen spekulieren, sondern sich aktuelle Konditionen langfristig sichern.

2. Anschlussfinanzierung: Jetzt handeln!

Für viele Immobilienbesitzer, deren Zinsbindung in den nächsten ein bis drei Jahren ausläuft, stellt sich die Frage: Soll ich mir die aktuellen Zinsen frühzeitig sichern?

Ein Forwarddarlehen ermöglicht genau das: Du kannst dir heutige Konditionen bis zu 60 Monate im Voraus sichern, gegen einen kleinen Zinsaufschlag. Das lohnt sich vor allem dann, wenn die Zinsen wieder steigen sollten.

Die Zentralbank hat die Wahl zwischen „Pest und Cholera“. Auf der einen Seite darf sie den Leitzins nicht zu stark senken, um die Inflation nicht wieder stark ansteigen zu lassen. Auf der anderen Seite, darf sie den Zinssatz nicht zu stark anheben, um die Wirtschaft nicht abzuwürgen bzw. nicht noch weiter unter Druck zu bringen. Für viele Firmen ist eine günstige Refinanzierung des Anlagevermögens ein wichtiger Bestandteil der Firmenplanung.

Bei einer Neuanschaffung einer Immobilie, egal ob Eigennutzung oder Kapitalanlage, könnte es Sinn machen, Zinsen um die 3,0-3,5 sich auf 15 oder gar 20 Jahre zu sichern. Durch die weltweite Schuldenorgie ist davon auszugehen, das die Inflation wieder anziehen wird und damit auch die Zinsen. Des weiteren hat man nach 10 Jahren ohnehin das Recht umzuschulden. So sichert man sich einen relativ günstigen Zins und bleibt aber flexibel, wenn man nach Ablauf der zehnjährigen Zinsbindung doch eine Bank mit besseren Konditionen findet.

Wichtig:

Konditionen vergleichen lohnt sich. Die Unterschiede zwischen Banken sind teils groß.

Je früher du dich kümmerst, desto größer ist deine Auswahl an Angeboten.

Fazit: Sicherheit statt Spekulation

Die Zinspause der EZB zeigt: Die wirtschaftliche Lage bleibt fragil. Wer jetzt auf weiter sinkende Zinsen wartet, könnte wichtige Chancen verpassen. Niemand kann garantieren, dass die Zinsen in einem Jahr günstiger sein werden.

Unser Tipp:

– Finanzierung solide durchrechnen

– Möglichst lange Zinsbindung wählen

– Fördermöglichkeiten prüfen (z. B. KfW, Länderprogramme)

– Angebote sorgfältig vergleichen

Nützliche Tools: Jetzt vergleichen und Zinsen sichern!

Mit unserem Baufinanzierungsrechner* findest du in wenigen Minuten heraus, welche Konditionen für dich möglich sind – individuell, transparent und kostenlos.