Wie viel Geld kannst du im Ruhestand sicher entnehmen?

Die Trinity-Studie ist eine der wichtigsten wissenschaftlichen Grundlagen für die Altersvorsorge bzw. der finanziellen Freiheit und den Vermögensverzehr im Ruhestand. Sie liefert die Basis für die schon erwähnte 4%-Regel. In diesem Blogbeitrag erfährst du was die Trinity-Studie genau untersucht hat, wie du sie für deine Ruhestandplanung nutzen kannst und worauf du achten musst.

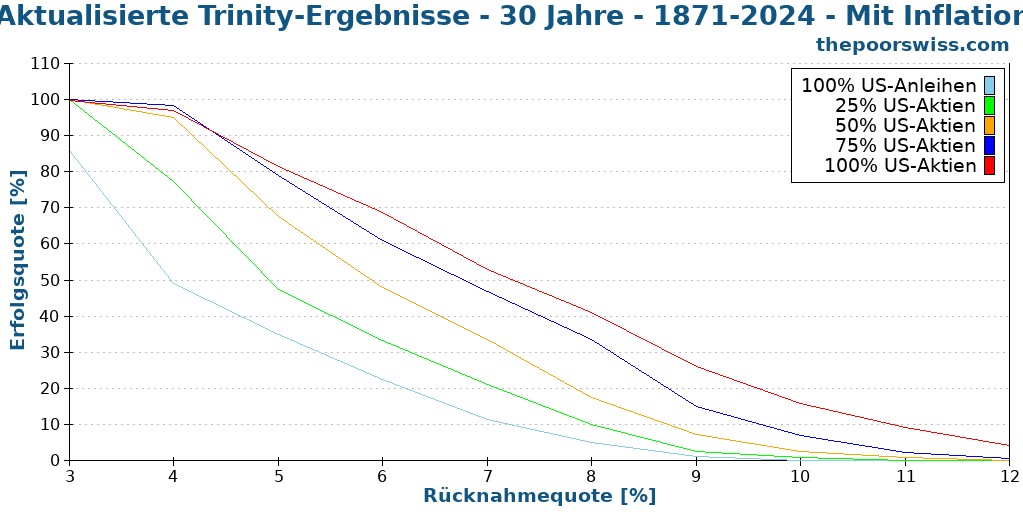

Die Studie wurde 1998 von 3 Professoren der Trinity University (Texas USA) veröffentlicht. Die Professoren hatten sich zum Ziel gesetzt herauszufinden, wie viel Geld man jährlich aus einem Investmentdepot entnehmen kann, ohne dass es innerhalb eines gewissen Zeitraums aufgebraucht wird. Es wurden Parameter untersucht wie: Entnahmedauer, Inflation, Depotzusammensetzung und die Entnahmeraten. Wichtig ist zu erwähnen, dass 2024 ein weiterer Versuch dieser Studie gestartet wurde mit folgenden Ergebnis:

1) Bei einem Aktienanteil von 100% und 0% Anleihen ist die Wahrscheinlichkeit am höchsten, dass das Geld in einem gewissen Zeitraum nie ausgeht. Ohne Berücksichtigung der Inflation, liegt bei einer Entnahmerate von 7% die Wahrscheinlichkeit bei ca. 90%, dass das Geld 20 Jahre lang nicht aus geht. Bei 30 Jahren nimmt die Wahrscheinlichkeit ab und liegt nur noch bei 75%.

2) Beim Einbeziehen der Inflation fällt die Wahrscheinlichkeit stark ab. Bei einer Entnahmerate von 6% liegt die Wahrscheinlichkeit noch bei 80% innerhalb eines 20 Jahre Zeitraumes. In einem 30 Jahre Zeitraum sind es nur noch 65%. Aber bei einer Entnahmerate von 4% und Berücksichtigung der Inflation, liegt die Wahrscheinlichkeit, dass das Geld mindestens 30 Jahre lang nicht aus geht, bei 97%.

3) Das monatliche Abheben des Geldes vom Depot ist besser, als sich einen großen Betrag einmal im Jahr auszuzahlen. Das ist auch logisch, da man sein Geld der Börse einen längeren Zeitraum zur Verfügung stellt. Die Häufigkeit der Entnahmen ist bei niedrigeren Entnahmeraten weniger wichtig.

Kritik an der Trinity Studie und moderne Ansätze

– nur US Daten: Die Studie basiert auf US Marktbedingungen – in Europa oder Schwellenländern können Ergebnisse abweichen.

– feste Entnahmerate: In der Realität ist es oft sinnvoller, die Entnahmeraten an die Marktlage anzupassen.

– Zinsumfeld: Die heutige Zinslage ist niedriger als im Untersuchungszeitraum. Das wirkt sich auf Anleiherenditen aus.

Alternative: Dynamische Entnahmestrategien

Anstelle einer starren 4% Regel, nutzen viele Finanzplaner heute flexible Modelle z.B. die „Guardrails“-Methode: Entnahme nur innerhalb bestimmter Bandbreiten, Entnahme abhängig von der Depotentwicklung und Reduzierung der Entnahmehöhe in Krisenjahren.

Fazit: Die Trinity-Studie liefert eine gute Orientierung für deine Ruhestandplanung. Sie zeigt: mit einem ausgewogenen Portfolio und einer moderaten Entnahmerate kannst du dein Vermögen über Jahrzehnte erhalten. Aber: die 4% Regel ist kein starres Gesetz. Deine persönliche Situation, Inflation, Steuern und Marktentwicklung solltest du immer mit einbeziehen. Die Trinity-Studie zeigt aber nicht wie viel Kapital am Ende einer Laufzeit noch da ist. Sie sagt nur, ob einem das Geld ausgeht oder nicht.

Wer sich z.B. 2000 € im Monat auszahlen will, braucht einen Kapitalstock von 600.000 € bei 4% Entnahmerate. Ich bin mir sicher, dass viele Menschen bei so einem Betrag resignieren und sich denken: „das schaffe ich doch nie…“- tatsächlich ist das gar nicht so schwer. Deshalb,

mein Tipp: So früh es geht mit Sparraten anfangen in den notwendigen Kapitalstock zu investieren. Eine Möglichkeit wäre ein Portfolio mit 10-20 Aktien bester Qualität, einer niedrigen Volatilität und einer Dividendenrendite von mindestens 2%. Wenn du dir das angesparte Geld mit Kapitalverzehr ausbezahlst, also z.B. nicht viel Geld vererbt werden soll, ist die anzusparende Summe deutlich kleiner. Und wenn du dann noch seine Kosten optimierst, dann kannst du mit einer überschaubaren Sparrate den Kapitalstock ohne Probleme erreichen. Wer im hier und jetzt 200 € Lebenshaltungskosten spart, spart sich später Tausende Euro beim Investitionsbetrag oder verkürzt deutlich seine Ansparphase und ist früher finanziell frei.

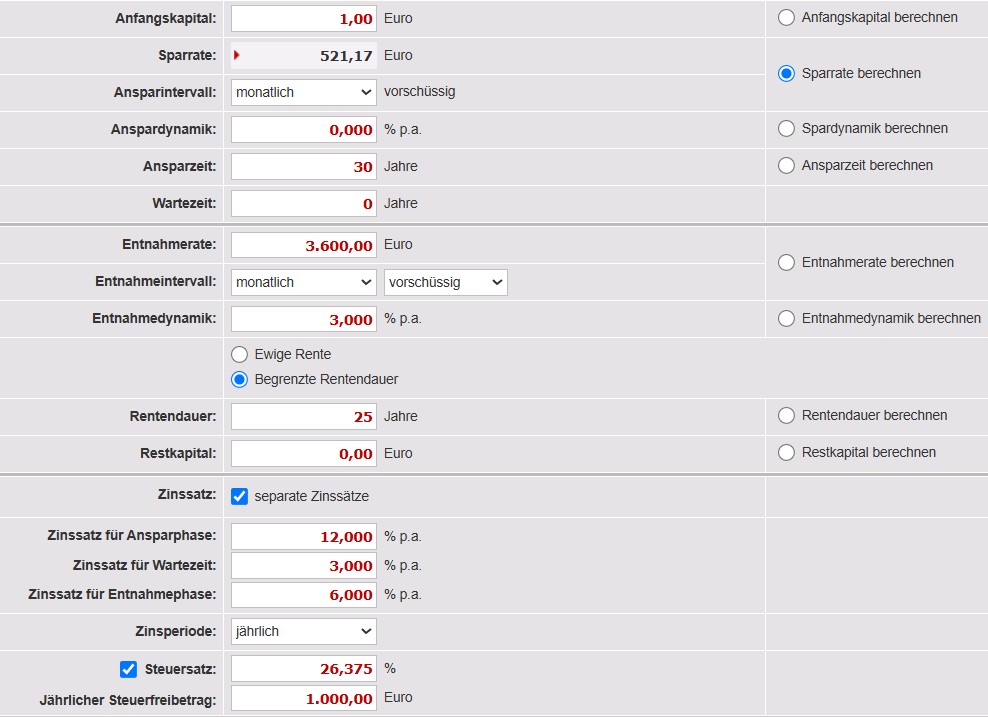

Nachstehend ein Rechenbeispiel. Ein 25-jähriger Berufsanfänger hat Kosten (inkl. aller Budgets und Rücklagen) von 1500 €. In 30 Jahren muss er bei einer Inflation von 3% schon 3600 € aufwenden. Wer smart am Kapitalmarkt seine monatlichen Sparraten investiert, so wie im Investitionsplan beschrieben, kann Renditen von über 12 % erreichen. Wer sich mit Optionen auskennt oder diese Anlageform erlernen möchte, kann Renditen von 15-25% erreichen. Bei 12% Rendite beträgt die Sparrate 521 € bei 15% nur noch 334 €.

Die höchste Effizienz erreichst du somit, mit einem guten Einkommen nahe am Bundesdurchschnitt (ca. 4200 € Brutto), möglichst niedrigen Lebenshaltungskosten, hoher Sparquote und der Investition in regelbasierte Handelssysteme, wie die 3-Speichen-Regel oder der Handel mit Optionen*.