Mehr Kontrolle über deine Finanzen

Das 3-Kontenmodell ist eine einfache, aber effektive Methode, um deine Finanzen zu organisieren. Dabei werden deine Einnahmen auf 3 separate Konten aufgeteilt, um sie besser zu budgetieren, zu sparen und Ausgaben zu kontrollieren.

Warum das 3-Kontenmodell nutzen?

Viele Menschen verlieren den Überblick über ihre Finanzen, weil alles über ein Konto läuft. Das 3-Kontenmodell hilft dir:

– finanzielle Klarheit zu bekommen

– deine Sparziele systematisch zu erreichen

– ungeplante Ausgaben zu vermeiden

– langfristig Vermögen aufzubauen

So funktioniert’s!

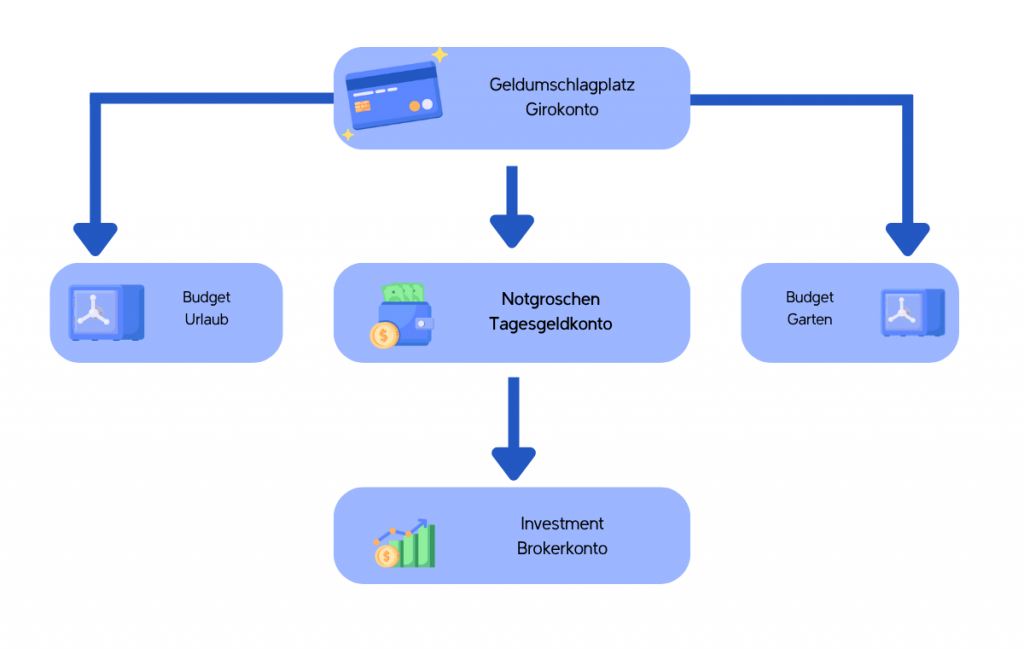

Das Modell teilt dein Einkommen auf folgende drei Konten auf:

1. Haushaltskonto (Girokonto für fixe und variable Ausgaben)

Hierüber laufen alle regelmäßigen mtl. Ausgaben wie Miete, Lebensmittel, Strom, Mobilität, Versicherungen, Internet, Abos, etc.

Tipp: Sinnvoll ist das erstellen von einem oder mehreren Unterkonten für Budgets z.B. für Freizeit, Urlaub, Auto oder Bildung. Diese Budgets dienen dazu einen gewissen Kostenrahmen nicht zu überziehen. Wenn z.B. das angesparte Budget für Freizeit erschöpft ist, muss bis zum nächsten Monat gewartet werden, um gewisse Freizeitaktivitäten zu unternehmen. Genauso ist es beim Urlaub. Wenn auf dem Unterkonto „Urlaub“, das könnte ein Kreditkartenkonto sein, 3000 € angespart sind, dann kann ich eben keine AIDA Kreuzfahrt im Wert von 4000 € machen. Und genau hier liegt das Problem. Die meisten Menschen haben keinen Kostenrahmen und keine Disziplin sich daran zu halten. Ich z.B. spare 300 € monatlich auf mein Wise* Konto, da mir Urlaub sehr wichtig ist. Ein anderer ist ein Autofan und bespart eben ein „Autokonto“. Wofür ist egal, Hauptsache man hält sich an die eigenen aufgestellten Regeln.

2. Sparkonto (Tagesgeldkonto für Ziele und Rücklagen)

Hier wird mtl. Geld angespart für:

– den Notgroschen, Achtung ! Ganz wichtig! mindestens 3 Monatskosten inkl. aller Budgets werden auf dem Konto angespart. Der Notgroschen ist fast ausschließlich für den Verlust des Arbeitsplatzes da, um das Ausbleiben des Lohnes abzufangen und damit nicht in den Dispo zu rutschen, worauf meist sehr hohe Sollzinsen verlangt werden.

– Rücklagen für Reparaturen oder unerwartete Ausgaben wie z.B. eine Autoreparatur oder Steuernachzahlung.

Tipp: Das Erstellen eines Dauerauftrages mit einem fixen Betrag, der direkt nach Gehaltseingang abgebucht wird, hilft beim regelmäßigen Sparen. Siehe der Vergleichskontenrechner bei Check24.

Für Schüler und Studenten ohne regelmäßiges Einkommen empfehle ich das 2 Kontenmodell.

3. Investitionskonto (Vermögensaufbau)

Hier sparst du gezielt für:

– Vermögensaufbau für große Ziele

– finanzielle Freiheit (früher Ruhestand)

– passives Einkommen

Auch hier könnte es Sinn machen dieses Konto in mehrere Unterkonten zu teilen, für unterschiedliche Handelsansätze oder Handelssysteme. Zum Beispiel habe ich ein Konto, auf dem ich ETF’s bespare für das 3-Speichenmodell. Außerdem habe ich ein Konto bei dem Broker Estably, dort handele ich Optionen um einen stetigen Cashflow zu generieren. Als Benchmark habe ich ein Konto bei „Zero“, dort investiere ich in das „Dax-Handelssystem“.

Ziel: Das Geld sollte langfristig arbeiten und ist nicht für spontane Ausgaben gedacht. Stichwort:„Goldene Gans“.

Wie viel Geld auf welches Konto?

Eine Möglichkeit ist fixe Prozentsätze anzuwenden wie z.B.

– Haushaltskonto 60-70%

– Sparkonto 10-20%

– Investitionskonto 10-30%

oder

Überschüsse vom Girokonto auf das Sparkonto und Investitionskonto zu überweisen. So mache ich das. Ich habe einen Liquiditätspuffer von 2000 € auf meinem Girokonto. Mehr muss nicht sein. Alles darüber hinaus wird am Ende des Monats auf das Tagesgeldkonto überwiesen. Wenn die Obergrenze von 3 Monatskosten inkl. Reparaturbudget (gesamt 5000 €) erreicht ist, wird der Überschuss auf das Investitionskonto überwiesen.

Wichtig ist die Verteilung an deine Lebenssituation anzupassen. Du kannst die Variante nutzen, die am besten zu dir passt.

Vorteile des 3-Kontenmodells

– mehr Überblick über deine Finanzen

– besseres Sparverhalten durch klare Struktur

– Automatisierung reduziert Entscheidungsprozess

– ermöglicht finanziellen Puffer und Investitionen

Gerade bei kleineren Einkommen hilft eine sinnvolle Finanzstruktur, um Sparpotentiale zu erkennen. Viele Paare nutzen ein gemeinsames Haushaltskonto und jeweils ein eigenes Spar- oder Investitionskonto.

Fazit: Mit dem 3 Kontenmodell bekommst du Struktur, Kontrolle und Planbarkeit in deine Finanzen. Es ist leicht umzusetzen und ein wertvoller erster Schritt in Richtung finanzielle Unabhängigkeit.