Ich weiß, es gibt da draußen ganz viel Content zu diesem Thema. Guten und weniger Guten. Was mir (Matthias) meistens fehlt, ist eine Schritt-für-Schritt-Anleitung. Ein roter Faden, der sich durch diese ‚Mission‘ zieht. Viele werden keine Lust haben, sich aufzuraffen, um die eigenen Finanzen kritisch zu beleuchten. Viele Menschen finden dieses Thema zu trocken und den meisten macht es einfach keinen Spaß und doch ist es absolut wichtig. Es ist die Pflicht eines jeden Menschen, seine wirtschaftliche und finanzielle Situation zu prüfen und ggf. Änderungen, natürlich zum Positiven, herbeizuführen. Meistens braucht es einen Schubs in die richtige Richtung. Ich sage immer: „Es ist alles eine Frage der Motivation“ und wie ein weiser Mann einst sagte: „Erfolg hat 3 Buchstaben: TUN“ – J.W.v. Goethe.

Mehr Geld im Alltag behalten

Entdecke einfache Spartipps und spare clever ohne Verzicht.

Langfristige finanzielle Sicherheit

Setze dein Geld sinnvoll durch bewussten Umgang damit ein.

Früher in Rente gehen

Erreiche mit der richtigen Strategie schneller finanzielle Freiheit.

Ein paar Dinge vorab

Die meisten wissen oder ahnen es, dass die gesetzliche Rente zum Decken der Kosten im Alter nicht reichen wird. Wenn ich mich auf den Erfurter Bahnhof stelle und 100 Menschen zu diesem Thema befrage, werden mir wohl gut 90% zustimmen. Wenn ich aber frage, wie groß denn die Rentenlücke ungefähr sein könnte, werden ca. 90% sagen „… keine Ahnung, was weiß ich, was in 20, 30 oder 40 Jahren ist …“ und damit haben sie absolut recht. Da ich keine Glaskugel besitze, weiß ich das auch nicht. Was ich aber weiß ist, dass unser Rentensystem, welches leider kein kapitalgedecktes System sondern ein Umlageverfahren ist, nicht ewig funktionieren wird. Im Grunde funktioniert es schon seit geraumer Zeit nicht mehr und muss daher alimentiert werden. Durch die demographische Entwicklung und durch Inflation werden zukünftige Generationen nur noch einen Bruchteil ihres gewohnten Nettos zur Verfügung haben. Jetzt werden einige denken „… ach was, so schlimm wird es nicht …“ … doch wird es.

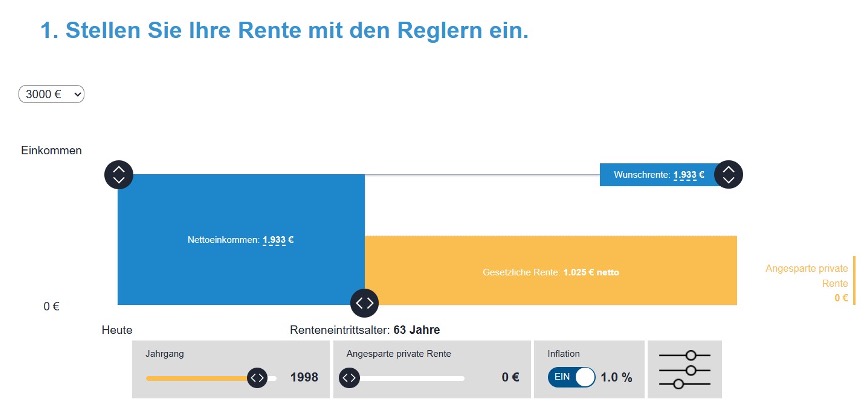

Ich habe eingangs über das Thema Motivation gesprochen, seinen inneren Schweinehund zu überwinden und aus seiner Komfortzone herauszutreten. Im Folgenden habe ich dir einen Rentenlückenrechner abgebildet, damit du grob ausrechnen kannst, mit wie viel Rente du im Alter zurechtkommen musst. Natürlich ist dieses Ergebnis nur eine Näherung, aber egal wie man es dreht und wendet, das Ergebnis ist desaströs. Sieh selbst!

Ich finde es sehr beängstigend zu wissen, dass das Geld maximal noch für die Miete reicht, wenn überhaupt. Außerdem – wer will schon bis 67 arbeiten? Also ich nicht und viele andere auch nicht. Mit 63 wäre gut, noch besser allerdings mit 60 oder gar 55 Jahren. Alles ist möglich. Ich persönlich finde diesen Gedanken sehr motivierend. Legen wir also los mit der 30 Tage Challenge. Am besten, ich erkläre die Herangehensweise an einem Fallbeispiel aus meinem Bekanntenkreis. Michele ist 27 Jahre jung und arbeitet als Verkäuferin in einer 37,5 h Woche im Einzelhandel.

Fallbeispiel Michele aus Erfurt

Ausgangssituation:

Alter: 27 Jahre

Einkommen: 2800 EUR Brutto, Netto 1933 EUR bei Lohnsteuerklasse 1, ohne Kind, KK Zusatzbeitrag 3,1%

Ziel: mit 63 Jahren in Rente gehen

geplante Sparrate: 10% vom Netto

Frage: Hat sie überhaupt 10% vom Nettogehalt übrig und wenn ja, reicht das Geld aus, um mit 63 Jahren in Rente gehen zu können oder gar früher.

Laut RLR des Deutschen Institutes für Altersforschung (DIA) beträgt die Nettorente in 36 Jahren 1025 EUR. Dieser Rentenwert resultiert aus dem Nettogehalt von 1933 EUR vor Rentenbeginn. Die Inflation habe ich mit 3% angesetzt. Da diese die Rentenanpassung (ca.2%) überkompensiert, habe ich bei der Inflation 1% eingetragen.

Du kannst selbst nach Belieben dein Bruttogehalt, Alter, Inflation, Lohnanpassung und Renteneintrittsalter manuell durch die Pfeile anpassen. So oder so ist es ein Trauerspiel. Geh einfach von der Hälfte bis zu einem Drittel deines jetzigen Nettogehaltes aus. Die Wahrheit wird irgendwo dazwischen liegen.

Wir haben also eine Rentenlücke von 908 EUR oder 10.896 EUR im Jahr.

„Auch eine Reise von tausend Meilen beginnt mit einem Schritt.“ – Laotse

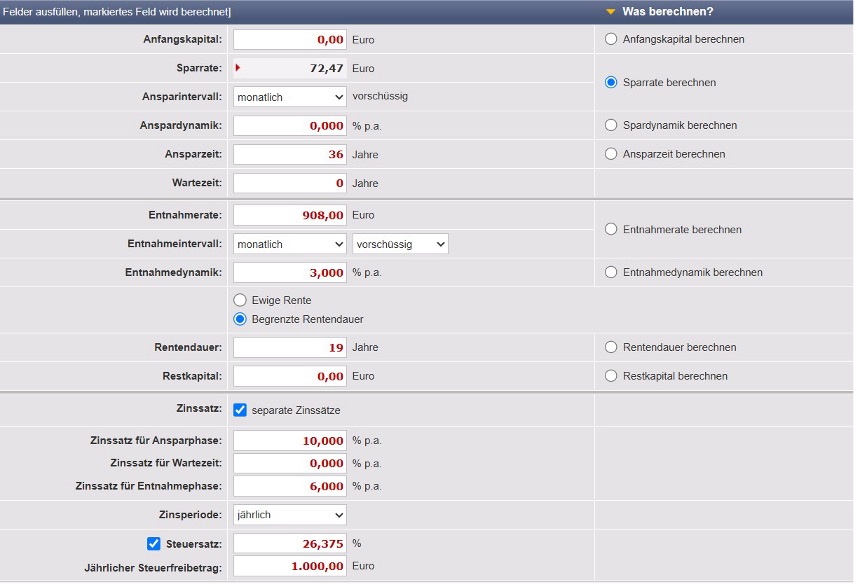

Die goldene Gans steht als Synonym für den Kapitalstock den ich benötige, um mir daraus die 10896 EUR pro Jahr verlässlich auszubezahlen. Um dies auszurechnen, nutzen wir ein Rechentool auf der Seite zinsenberechnen.de für unsere private Zusatzrente.

Wie du siehst, kommt ein monatlicher Sparbetrag von nur 72 EUR heraus. Jetzt wirst du dich fragen, warum muss diese junge Frau jeden Monat nur 72 EUR beiseite legen? Das liegt eben an der langen Laufzeit und dem daraus resultierenden Zinseszinseffekt. Die Steuern sind auch schon einberechnet. Vor Beginn der Entnahmephase hat sich ein Vermögen von ca. 177.000 EUR angesammelt.

Erklärung des Tools:

Anfangskapital 0: die Person hat noch kein Sparguthaben, was über den Notgroschen hinausgeht

Sparrate: die wollen wir berechnen

Ansparzeit: ist die Differenz aus Alter und Rentenbeginn

Entnahmerate: berechnet aus dem Rentenlückenrechner des DIA

Entnahmedynamik: um die Inflation in der Entnahmephase auszugleichen

Rentendauer: Ist die Zeit, wie lange die Entnahmephase dauert. Hier bin ich von der durchschnittlichen Lebenserwartung von Frauen in Thüringen ausgegangen und die beträgt 82 Jahre.

Restkapital: Dieses soll komplett aufgezehrt werden. Wer will, kann auch einen Sockelbetrag eingeben, welchen später die Kinder erben sollen oder für andere Zwecke.

separate Zinssätze: Bitte ankreuzen, da sich die Aufbauphase höher verzinst, als die Entnahmephase. Beide Zinssätze sind ohne Probleme erreichbar – auch bei einer späteren defensiven Ausrichtung des Portfolios.

Steuer: bitte ankreuzen

Natürlich können alle Werte nach Belieben abgeändert werden!

Fazit: Wir wissen nun, dass nur 72 EUR nötig sind, um die Rentenlücke zu schließen. Um sicher zu gehen, würde ich auf 100 EUR aufrunden.

1) Kümmere dich um deine Finanzen selbst.

Die Verantwortung wird nicht abgegeben. Ich kann gar nicht oft genug betonen, wie wichtig diese Regel ist. Die Aussage …“das macht mein/e Frau/Mann“ kann ziemlich teuer werden bei einer Scheidung, egal auf welcher Seite. Egal, ob man Single, ledig oder verheiratet ist, jeder Mensch muss selbstbestimmt einen Überblick über seine Finanzen haben!

2) Führe ein sinnvolles Finanzmanagement.

Optimiere und strukturiere deine Einnahmen und Ausgaben, so wie in der 30-Tage-Challenge beschrieben. Ohne die Finanzen zu strukturieren wird kaum ein Sparbetrag übrig bleiben, der dringend benötigt wird, egal wie viel du verdienst.

3) Erst wird gespart und dann konsumiert.

Ratenkredite auf Konsumartikel sind verboten. Es gibt keine Ausnahmen, auch keine 0% Finanzierungen. Halte dich fern von Konsumschulden. Das sind ‚böse‘ Schulden (Investitionsschulden sind gute). Damit versaust du dir dein finanzielles Führungszeugnis, genannt Schufa. Willst du ein Hypothekendarlehen aufnehmen, kann eine schlechte Schufa zur Ablehnung führen. Auch eine neue Küche oder Auto macht da keine Ausnahme. Dafür gibt es Budgets.

1) Schlachte niemals deine goldene Gans.

Finger weg von der goldenen Gans! Es gibt keinen Grund diese anzutasten, dafür gibt es den Notgroschen. Aber auch dieser ist, wie der Name schon sagt, nur im Notfall zu verwenden, z.B. bei einem Jobverlust.

2) Mindestens 10% des festen Haushaltseinkommens werden investiert.

Die Betonung liegt auf mindestens. Das entspricht auch der durchschnittlichen Sparrate der Deutschen. Für diese 10% kannst du schon einmal einen Dauerauftrag einrichten. Auch wenn du glaubst‚ soviel habe ich nicht übrig……doch hast du ….‘ Mehr ist natürlich besser. Ich spare mind. 25 % meines Netto’s.

3) Für Lebensmittel und Hygieneartikel werden nicht mehr als 15% ausgegeben.

Das könnte jetzt den einen oder anderen verunsichern. Du sollst nicht hungern. Beachte unsere Spartipps bei Lebensmitteln, dann ist diese Regel problemlos einzuhalten. Mein hälftiger Lebensmittelabschlag beträgt 9% vom Nettogehalt und ich bin kein Adonis 🙂

4) Um das zu erreichen wird ein Essensplan und eine Einkaufsliste erstellt.

Die ganze Familie kann beim Planen mit einbezogen werden. Das schützt vor Spontankäufen und spart auch viel Zeit im Supermarkt. Kaufe niemals hungrig ein.

5) Die Budgets sind untereinander beleihbar.

Die Gelder zwischen den Budgets können hin und her geschoben werden. Aber Achtung vor Liquiditätsengpässen.

6) Mindestens 1x im Jahr werden alle Verträge und Abschläge auf den Prüfstand gestellt.

Wer z.B. keinen Tarifaufpasser hat, was ich jedem empfehlen würde, muss sich einmal im Jahr eine Erinnerung legen, um nach preiswerteren Verträgen zu scannen. Das Gleiche gilt für Versicherungen, Handy und Internet und andere Abos.

7) Ist ein Budget aufgebraucht, darf es nicht durch den Liquiditätspuffer aufgefüllt werden.

Man muss sich schon etwas strecken. Es darf auch ein wenig weh tun, aber nicht schmerzen. Oft denkt man …das geht nicht … das reicht nicht … das schaffe ich nicht … alles Ausreden. Wer will findet Wege, wer nicht will, findet Gründe.

8) Von allen Sondereinnahmen (Weihnachtsgeld, Urlaubsgeld, Steuererstattung) werden 50% als Sondertilgung/Goldene Gans genutzt.

Die anderen 50% können für Konsumartikel verwendet werden. Natürlich freut man sich über das Urlaubsgeld. Schließlich ist es ja dafür gedacht, es im Urlaub ordentlich krachen zu lassen … bis die Kreditkarte glüht, oder? Bitte nicht! 50% vom Urlaubsgeld darf gerne dafür verwendet werden. Ich bekomme kein Urlaubsgeld und verreise trotzdem, da ich ein Urlaubsbudget angelegt habe.

9) Steigere dein Einkommen (Lohnoptimierung, Sachwertbezüge, Steueroptimierung)

Um dies zu bekommen, muss keine Stunde länger gearbeitet werden, siehe auch unter dem Punkt „Einkommensplan“. Wer allerdings noch Kapazitäten neben dem Hauptjob hat, kann gern noch einen Nebenjob aufnehmen, z.B. am Samstag halbtags. Umso schneller wird das Investitionsziel erreicht.

10) Lege dir einen Liquiditätspuffer auf deinem Girokonto zu!

Der Liquiditätspuffer sollte mindestens die Hälfte eines Nettomonatsgehaltes betragen. Jedoch nicht mehr als ein Nettomonatsgehalt, weil sich das Geld auf dem Girokonto nicht verzinst. Das schützt vor Überziehungen und teuren Rücklastschriften.

11) Was darf ein Auto kosten?

Laut Experten sollte ein PKW nicht mehr als 2 Nettogehälter kosten. Ich sage, 3 Nettogehälter sind ok. Jetzt wirst du denken: „Geht’s noch? Dafür bekomme ich doch kein vernünftiges Auto!“ – na ja, zumindest keinen Neuwagen. Des Deutschen liebstes Spielzeug ist einer der größten Geldfresser im Haushalt. Es ist für mich unerklärlich, wie jemand privat mehr als 50.000 EUR für ein Auto ausgeben kann. Dafür bekomme ich eine kleine Eigentumswohnung, welche in 10 Jahren deutlich mehr wert ist. Das Kfz ist praktisch abgeschrieben und fast wertlos – und das mit teuren Monatsraten. Überlege dir sehr gut, ob es überhaupt ein Kfz sein muss – und wenn ja, reicht vielleicht ein gebrauchter Kleinwagen aus.

12) Halte dich immer an die Regeln!

So kommst du nicht in finanzielle Schieflage und triffst unkluge Entscheidungen.

„Es ist besser, einen Tag über Geld nachzudenken, als einen ganzen Monat dafür zu arbeiten“ J.D. Rockefeller

Dem ist nichts hinzuzufügen!

Tag 1–3: Einnahmen und Ausgaben auflisten

Zielsetzung: Gewinne die Transparenz über deine finanzielle Situation

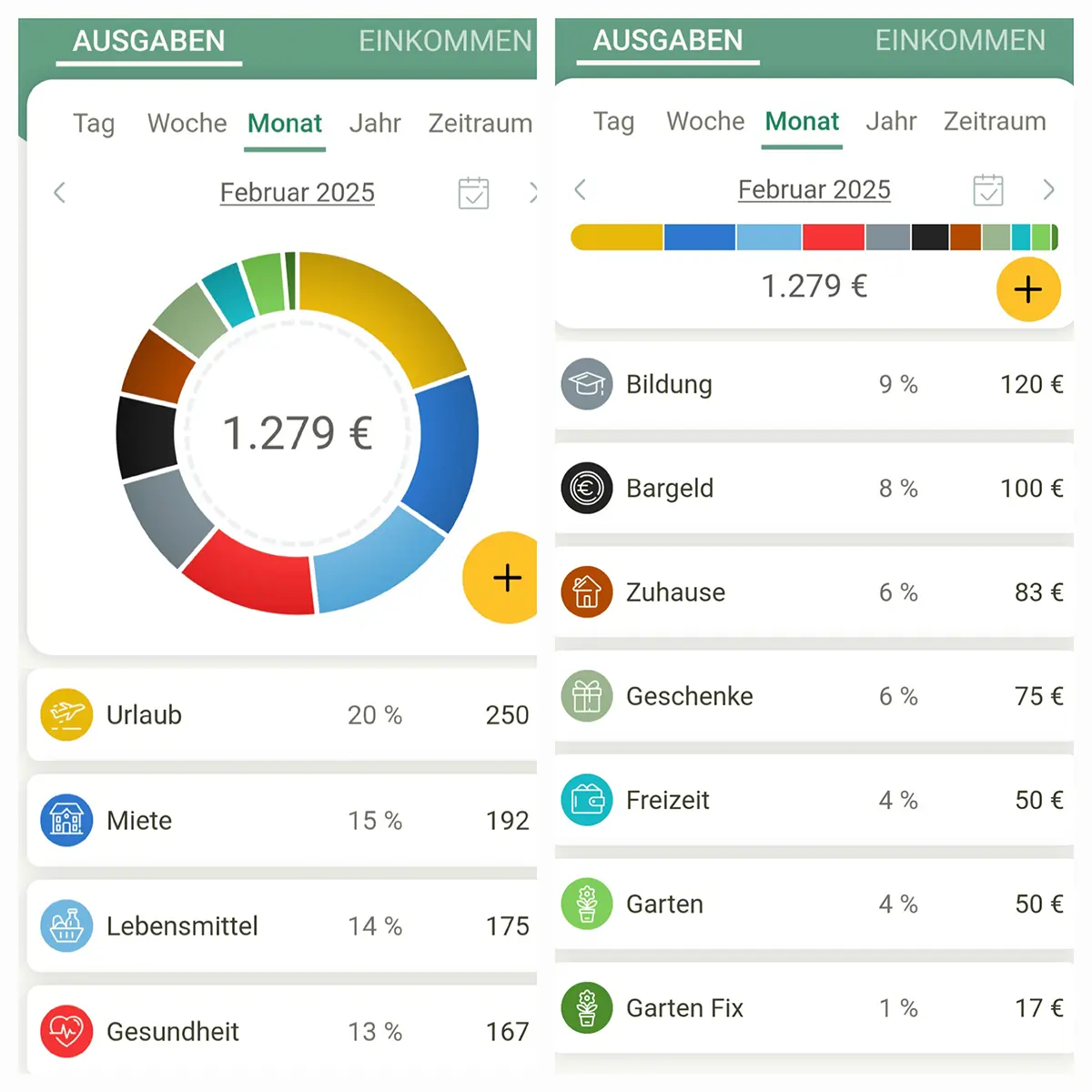

Trage alle fixen und variablen Kosten in ein Haushaltsbuch (App) ein.

Schreibe dir alle regelmäßigen Einnahmen auf und trage diese ebenfalls in die App ein.

Feststellen aller Schulden

Tag 4–5: Ausgaben in feste Kategorien einteilen

Zielsetzung: Erkenne, wohin das meiste Geld fließt

Teile deine Ausgaben in Kategorien ein, z. B. Gesundheit, Freizeit, Bildung, Lebensmittel, Auto.

Berechne den Prozentsatz der Ausgaben für jede Kategorie im Vergleich zu deinen Einnahmen (diese App macht das automatisch).

Tag 6–7: Budget festlegen und Notgroschen anlegen

Zielsetzung: Begrenzung der Ausgaben

Lege feste Budgets für individuelle Kategorien wie z. B. Urlaub, Autoreparatur, Neuanschaffungen oder Bildung an. Bestimme einen prozentualen Abschlag von deinem Nettogehalt, zum Besparen der Budgets. Meine Budgets sind Urlaub, Garten und Lebensmittel. Hier gibt es feste Prozentsätze. Für die Kategorien Urlaub und Lebensmittel habe ich feste Budgets, die auf separate Konten überwiesen werden. Der monatliche Sparbetrag für Urlaub landet auf dem Kreditkartenkonto von Wise*, der von den Lebensmitteln auf dem gemeinsamen Haushaltskonto. Jeder zahlt 175 EUR im Monat ein.

Eröffne ein Tagesgeldkonto (Vergleiche Anbieter auf Check24) für den Notgroschen, wenn du diesen noch nicht hast. Mindestens 3 Monatskosten inkl. aller Budgets sollten darauf angespart werden. Meine Monatskosten betragen ca. 1300 EUR. Somit befinden sich auf meinem Notgroschenkonto 4000,- EUR + 1000 EUR für Neuanschaffungen.

Installiere einen Dauerauftrag zum Abbau der Schulden (falls vorhanden). 50% des Monatsüberschusses fließen in den Schuldenabbau. Die anderen 50% in den Aufbau des Notgroschens. Wenn keine Schulden vorhanden sind, dann fließen 100% in den Notgroschen. Ist der Notgroschen aufgefüllt, fließt der Monatsüberschuss in die goldene Gans.

Tag 8-9: Unnötige Ausgaben identifizieren

Zielsetzung: Einsparpotentiale erkennen

Tag 10-11 Fixkosten senken

Zielsetzung: Fixkosten senken durch günstigere Verträge

Gerade bei Versicherungen würde ich rechtzeitig die Überprüfung vornehmen, aufgrund von zum Teil langen Kündigungsfristen. Auch wenn die Frist noch nicht in Sicht ist – rechtzeitig kündigen, damit du es nicht vergisst und die Kündigungsfrist am Ende überschritten ist.

Tag 12-13 Variable Ausgaben reduzieren

Zielsetzung: Spare in diesen Bereichen mindestens 10%

Tag 14 Erste Erfolge visualisieren

Zielsetzung: Motivation durch kleine Erfolge

Tag 15-17 Nebeneinkünfte erschließen

Zielsetzung: Einkommen erhöhen durch div. Nebeneinkünfte

Tag 18-21 Netzwerken und Gehaltsverhandlung

Zielsetzung: Investiere in dich selbst, erhöhe deine Reichweite

Tag 22-25 Grundlagen des Investierens

Tag 26-27 Stelle einen Investitionsplan auf und führe deine erste Investition aus

Tag 28-30 Finanziellen Plan überprüfen und reflektieren

Wenn ich noch mal 25 wäre, würde ich einiges anders machen. Ich würde mir schon früh bewusst machen, was mir im Leben wichtig ist. Das wären die gleichen Dinge wie heute: Urlaub, im Garten/Natur sein, mich mit Finanzen beschäftigen, mit der Familie und dem Partner gemeinsame Stunden verbringen, ach ja, und Wellness. Ich gehe sehr gern in die Sauna, das ist gesund, härtet ab, und man schläft danach super.

Nach dem Studium/Lehre würde ich an meinem Lebensstil wenig verändern. Das ist übrigens der größte finanzielle Hebel, den du hast. Nur weil du ins Berufsleben startest, isst du nicht plötzlich das Doppelte oder müssen alle Klamotten sofort ausgewechselt werden. Eine Sparrate von über 25% ist kein Problem. Mit einem Partner an deiner Seite, der ebenso denkt wie du, ist das natürlich noch leichter, da man sich in viele Kosten reinteilen kann.

Ich würde mir einen Eigentumsgarten kaufen und ein Tiny House hineinstellen, in dem ich von April bis Oktober wohne. Die Größe ist zwar auf 24qm begrenzt, aber die meiste Zeit ist man eh im Garten.

Ich würde so schnell es geht mit dem Investieren anfangen, um spätestens mit 50 Jahren finanziell frei zu sein. Dann würde ich 6 Monate im Tiny House leben, 3 Monate in einer kleinen 2-Raum-Wohnung und 3 Monate ins warme Ausland flüchten. Ich mag keinen Winter. Je älter man wird, umso mehr weiß man die Wärme, nicht Hitze, zu schätzen. Ich würde mir zeitig ein Onlinegeschäft aufbauen und im Remote-Modus von der Ferne aus arbeiten.

Nun bin ich Anfang 50 und habe noch etwas Ansparzeit vor mir. Manchmal denke ich so: „Ach, hätte ich doch schon früher in Aktien und ETFs systematisch investiert.“ Deshalb ist dies ein Appell an alle jungen Menschen da draußen: „Fangt früh an zu sparen und zu investieren, konsumiert nur das, was Ihr zum Leben braucht. Weniger ist da häufig mehr, seid fleißig und nicht zimperlich, wenn es mal nicht nach Plan läuft. Und seid standhaft im Leid und demütig im Glück. Es gibt viele Menschen da draußen, denen es deutlich schlechter geht als uns!“

Finanziell frei werden – Fang heute an!

Die beste Zeit, deine Finanzen zu optimieren, war gestern. Die zweitbeste ist jetzt! Nutze unsere erprobten Strategien, um Geld zu sparen, Einkommen zu steigern und clever zu investieren. Dein Weg zur finanziellen Freiheit beginnt heute!

Mehr aus deinem Geld machen – Optimiere deine Ausgaben und steigere dein Einkommen.

Rentenlücke schließen – Starte frühzeitig mit der richtigen Strategie für deine Zukunft.

Clever investieren – Lass dein Geld für dich arbeiten und erreiche finanzielle Unabhängigkeit.